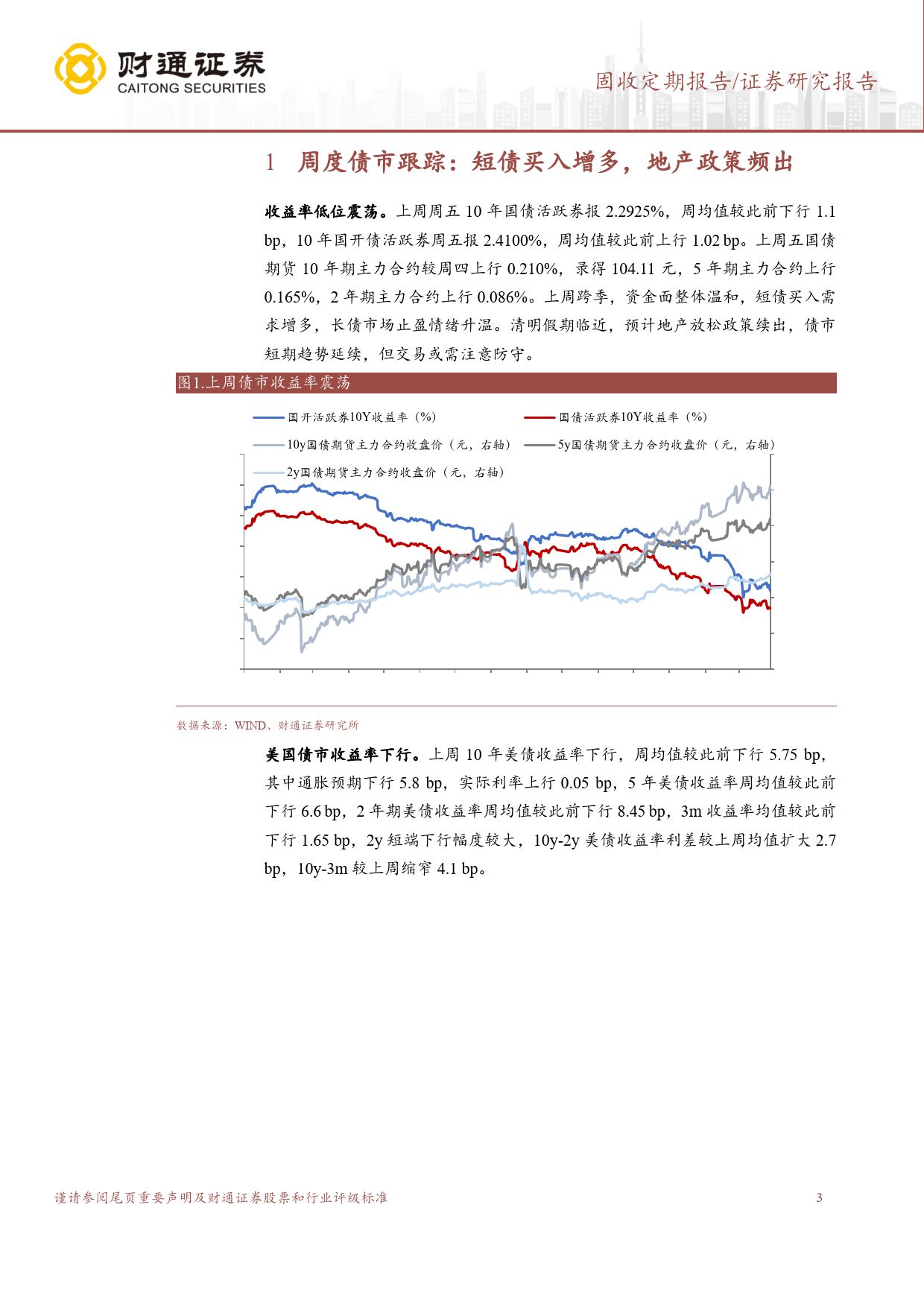

跨季资金面宽松,地产政策频出证券研究报告分析师房铎核心观点SAC证书编号:S0160522120002fangduo@ctsec.com❖上周债市跟踪:上周跨季,资金面整体温和,短债买入需求增多,长债市场相关报告止盈情绪升温,周五10年国债活跃券报2.2925%,周均值较此前下行1.1bp,1.《所以说,现在市场到什么地步了?》10年国开债活跃券周五报2.4100%,周均值较此前上行1.02bp。今年以来,2024-03-25“稳地产”政策诉求逐步落地实操,2024年Q1,全国新房市场销售表现偏弱,2.《基本面无忧,配置盘偏谨慎》后续行业政策或更聚焦销售端,各地或将充分发挥调控自主权,限购政策或将2024-03-24继续因城优化,首付比例、房贷利率调降等也还具备政策空间。清明假期临近,3.《配置盘支撑债市低位,趋势无忧》预计地产放松政策续出,债市短期趋势延续,但交易或需注意防守。PMI超2024-03-17预期,产出价格指数仍弱。3月制造业PMI为50.8,环比前值的49.1上行1.7个点,其中小企业PMI贡献明显,对应出口及服务业表现优异,出口订单指数环比上行5.0个点,读数创13个月以来最高,服务业环比上行1.4个点,读数创9个月以来最高。同时,受益于外需改善,制造业再次支撑数据表现。但产出价格指数仍弱,PPI短期内或仍低位运行。短期数据改善是否有足够动能带动实体融资需求较快回升尚需观察,二季度将迎债券供给高峰,资金冲击或不足以对债市转向提供支撑,债市收益率尚无趋势性上行基础。当前,长端利率债大趋势不变,但交易拥挤度过高,波动较大,地方债流动性较弱,交易盘入场谨慎,当前,短融、存单性价比相对提高。❖上周流动性跟踪:跨季资金面整体宽松。1)临...

发表评论取消回复