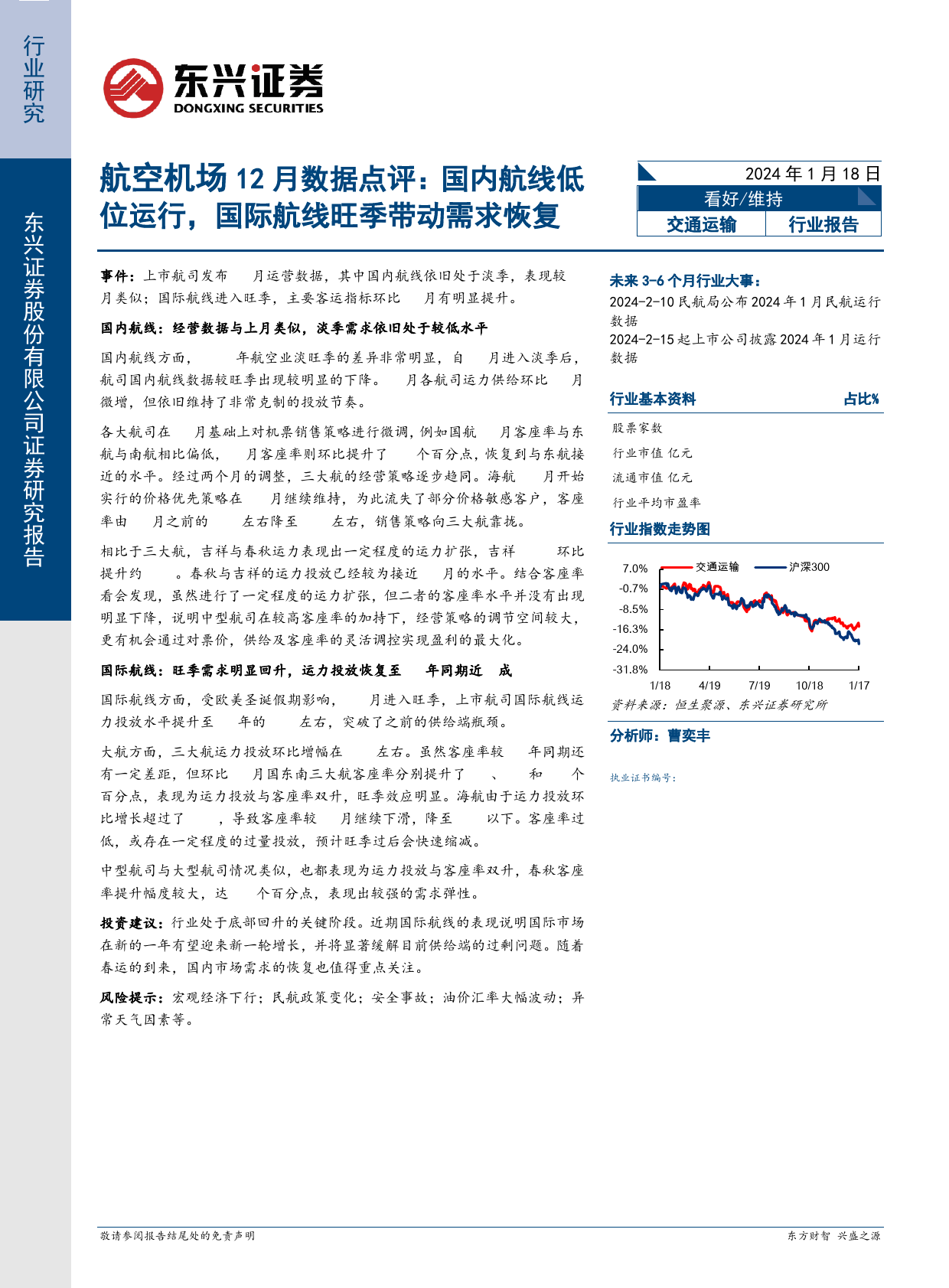

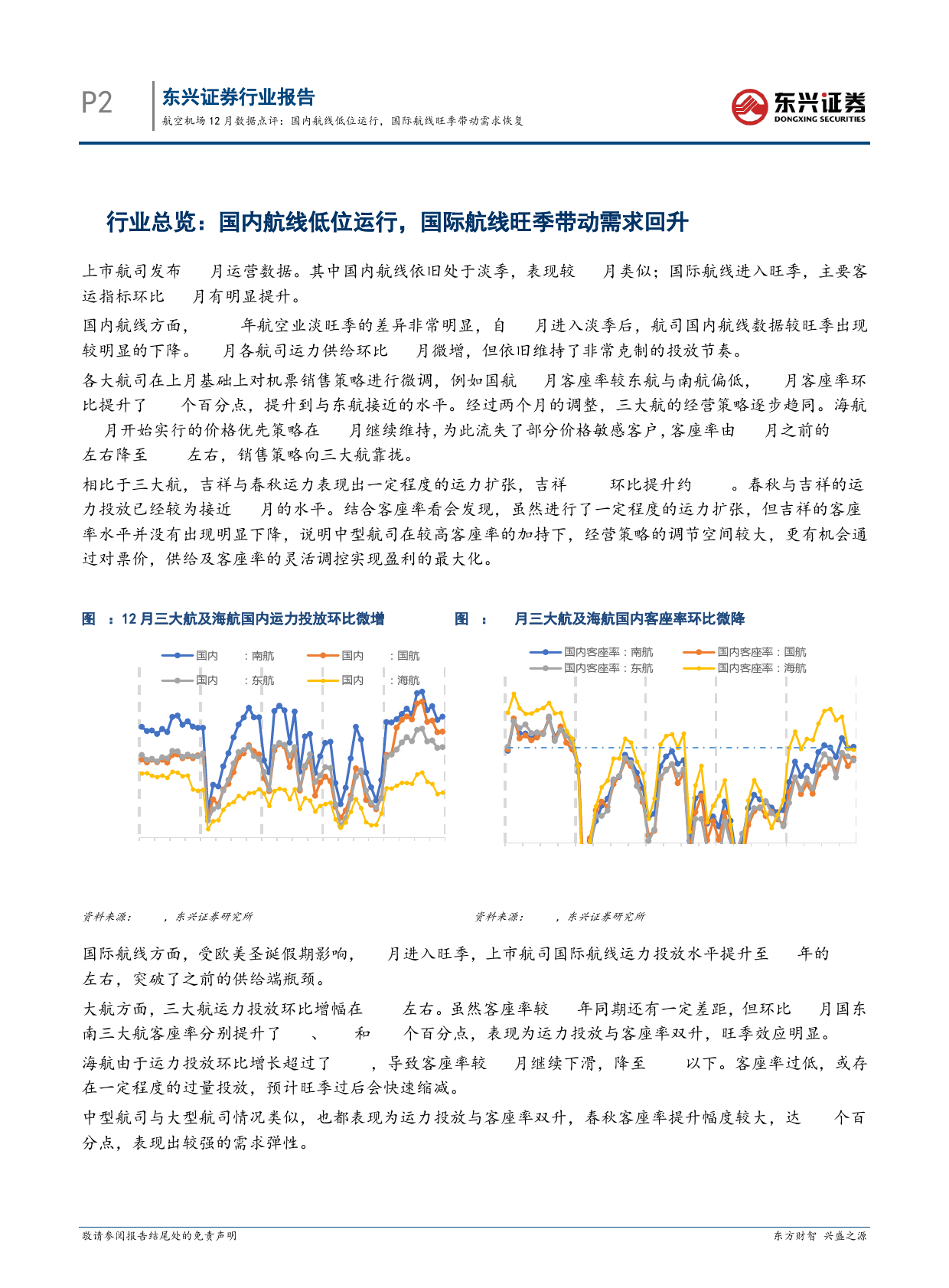

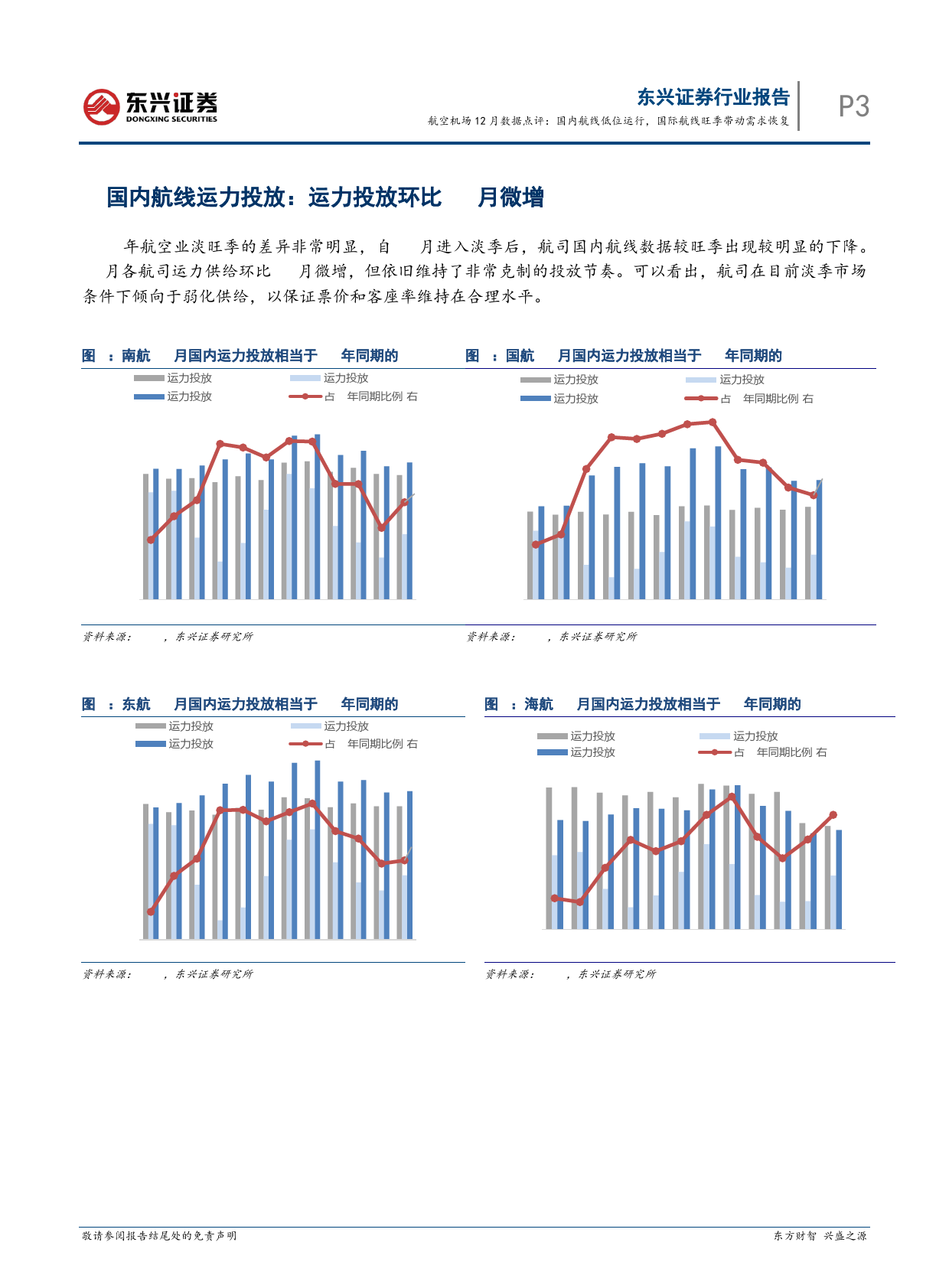

行业研究航空机场12月数据点评:国内航线低看好/维持2024年1月18日位运行,国际航线旺季带动需求恢复东交通运输行业报告兴证事件:上市航司发布12月运营数据,其中国内航线依旧处于淡季,表现较11未来3-6个月行业大事:券月类似;国际航线进入旺季,主要客运指标环比11月有明显提升。股国内航线:经营数据与上月类似,淡季需求依旧处于较低水平2024-2-10民航局公布2024年1月民航运行份有国内航线方面,2023年航空业淡旺季的差异非常明显,自11月进入淡季后,数据限航司国内航线数据较旺季出现较明显的下降。12月各航司运力供给环比11月2024-2-15起上市公司披露2024年1月运行公微增,但依旧维持了非常克制的投放节奏。数据司各大航司在11月基础上对机票销售策略进行微调,例如国航11月客座率与东证航与南航相比偏低,12月客座率则环比提升了1.6个百分点,恢复到与东航接行业基本资料128占比%券近的水平。经过两个月的调整,三大航的经营策略逐步趋同。海航11月开始28031.342.77%研实行的价格优先策略在12月继续维持,为此流失了部分价格敏感客户,客座股票家数24286.583.5%究率由10月之前的85%左右降至80%左右,销售策略向三大航靠拢。行业市值(亿元)3.83%报相比于三大航,吉祥与春秋运力表现出一定程度的运力扩张,吉祥ASK环比流通市值(亿元)18.37告提升约10%。春秋与吉祥的运力投放已经较为接近10月的水平。结合客座率行业平均市盈率/行业指数走势图7.0%交通运输沪深300看会发现,虽然进行了一定程度的运力扩张,但二者的客座率水平并没有出现-0.7%明显下降,说明中型航司在较高客座率的加持下,经营策略的调节空间较大,-8.5%更...

发表评论取消回复