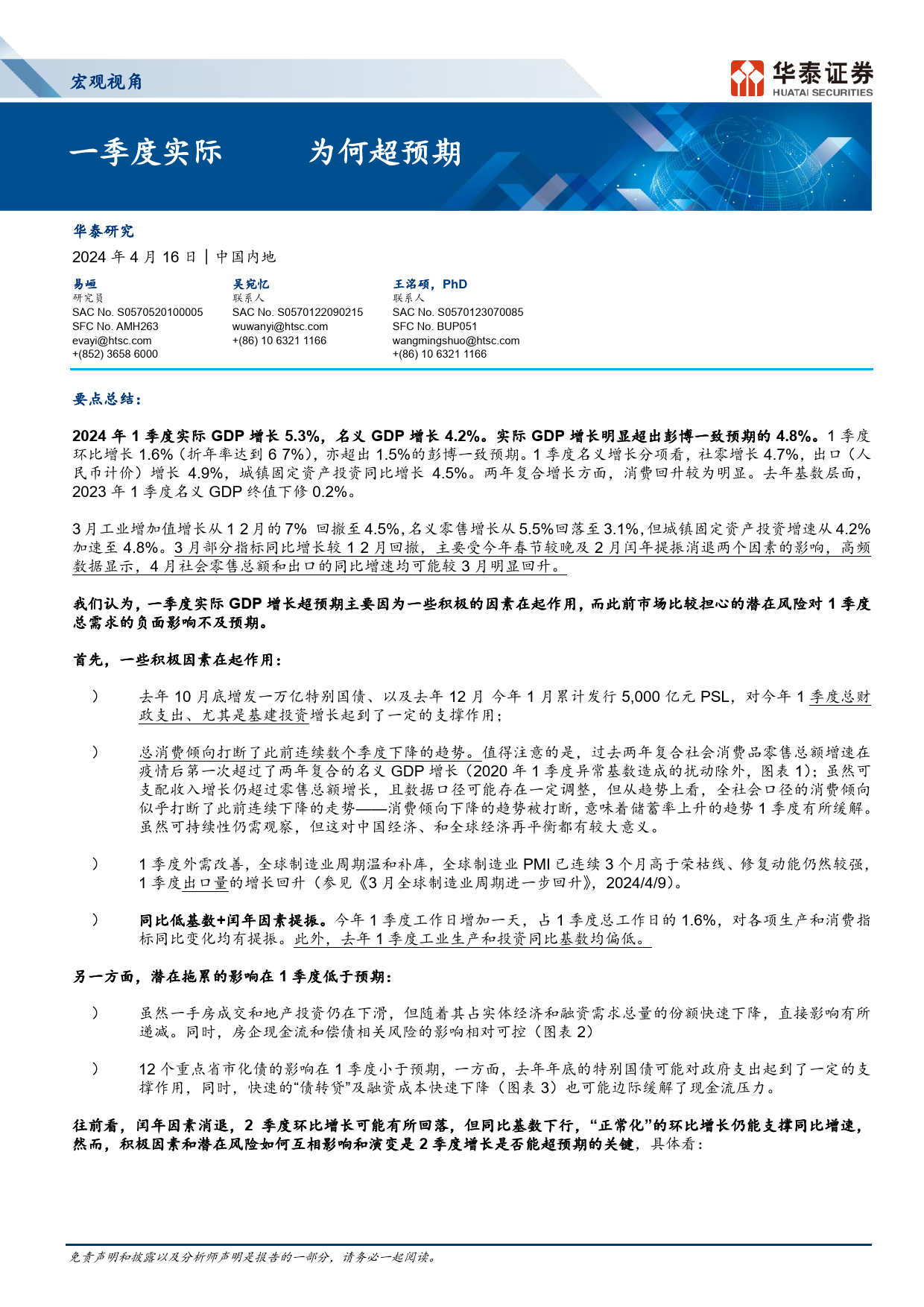

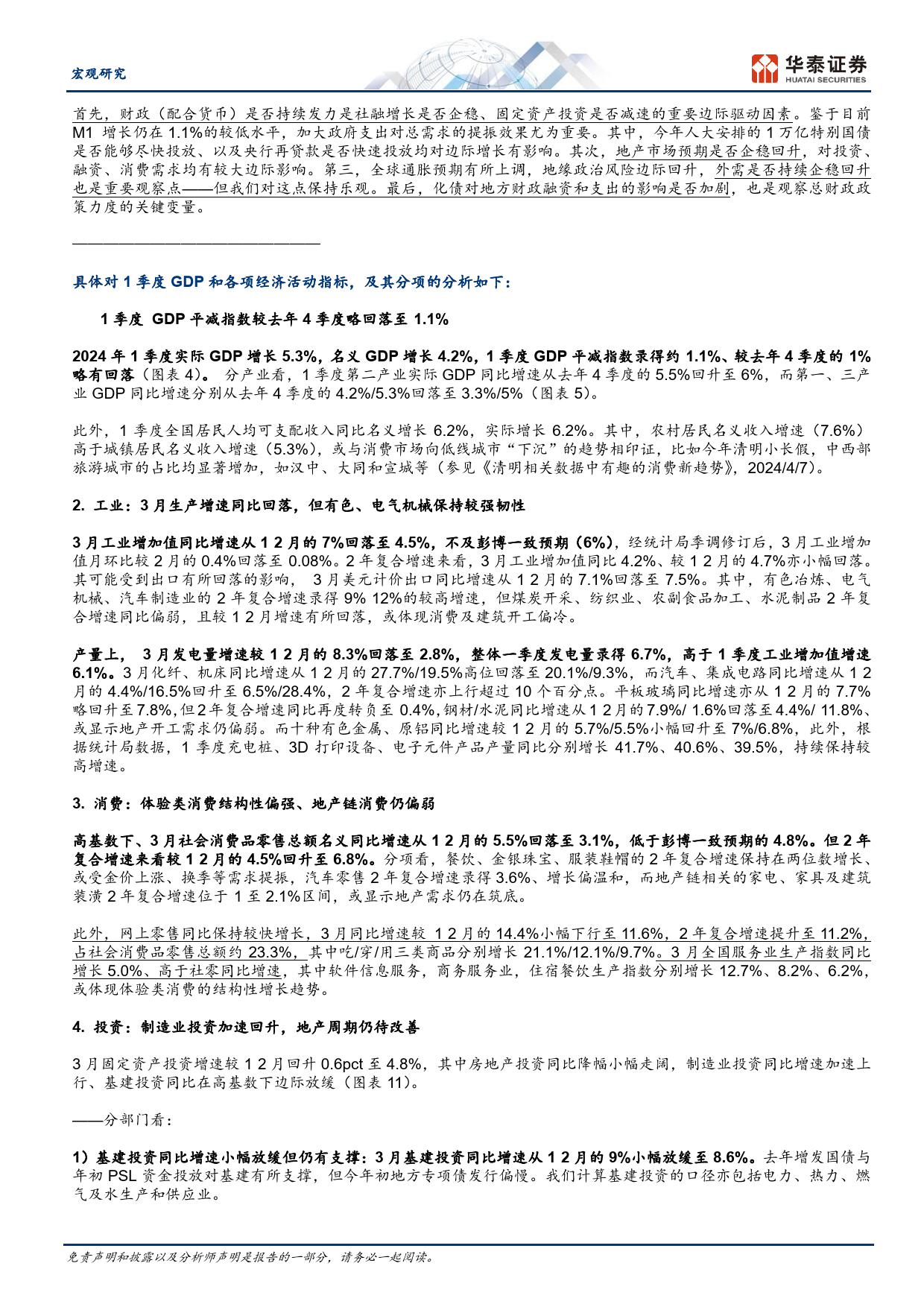

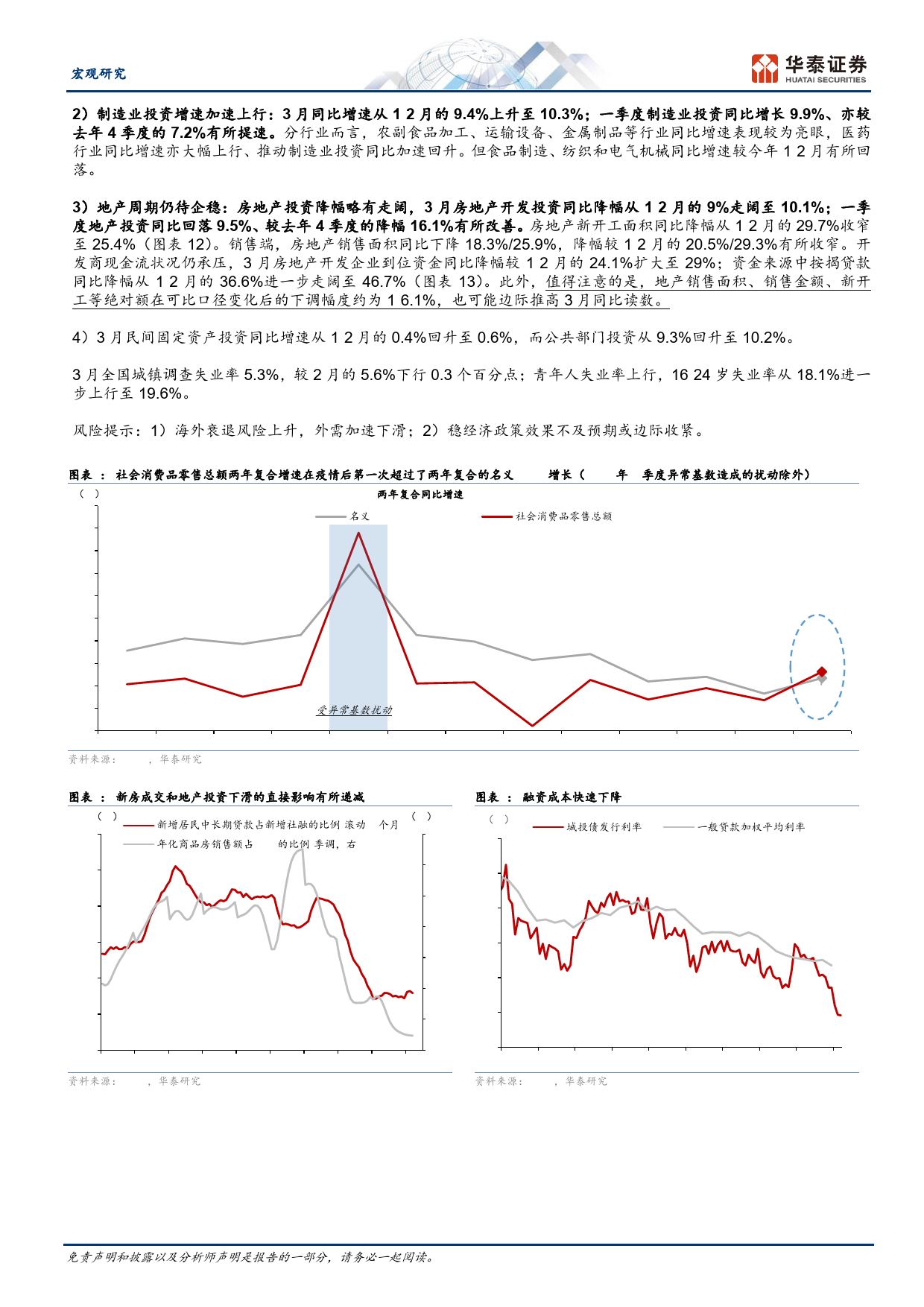

宏观视角一季度实际GDP为何超预期?华泰研究2024年4月16日│中国内地易峘吴宛忆王洺硕,PhD研究员联系人联系人SACNo.S0570520100005SACNo.S0570122090215SFCNo.AMH263wuwanyi@htsc.comSACNo.S0570123070085evayi@htsc.com+(86)1063211166SFCNo.BUP051+(852)36586000wangmingshuo@htsc.com+(86)1063211166要点总结:2024年1季度实际GDP增长5.3%,名义GDP增长4.2%。实际GDP增长明显超出彭博一致预期的4.8%。1季度环比增长1.6%(折年率达到6-7%),亦超出1.5%的彭博一致预期。1季度名义增长分项看,社零增长4.7%,出口(人民币计价)增长4.9%,城镇固定资产投资同比增长4.5%。两年复合增长方面,消费回升较为明显。去年基数层面,2023年1季度名义GDP终值下修0.2%。3月工业增加值增长从1-2月的7%回撤至4.5%,名义零售增长从5.5%回落至3.1%,但城镇固定资产投资增速从4.2%加速至4.8%。3月部分指标同比增长较1-2月回撤,主要受今年春节较晚及2月闰年提振消退两个因素的影响,高频数据显示,4月社会零售总额和出口的同比增速均可能较3月明显回升。我们认为,一季度实际GDP增长超预期主要因为一些积极的因素在起作用,而此前市场比较担心的潜在风险对1季度总需求的负面影响不及预期。首先,一些积极因素在起作用:1)去年10月底增发一万亿特别国债、以及去年12月-今年1月累计发行5,000亿元PSL,对今年1季度总财政支出、尤其是基建投资增长起到了一定的支撑作用;2)总消费倾向打断了此前连续数个季度下降的趋势。值得注意的是,过去两年复合社会消费品零售总额增速在疫情后第一次超过了两年复合的名义GDP增长(2020年1季度异常基数造成的扰...

发表评论取消回复