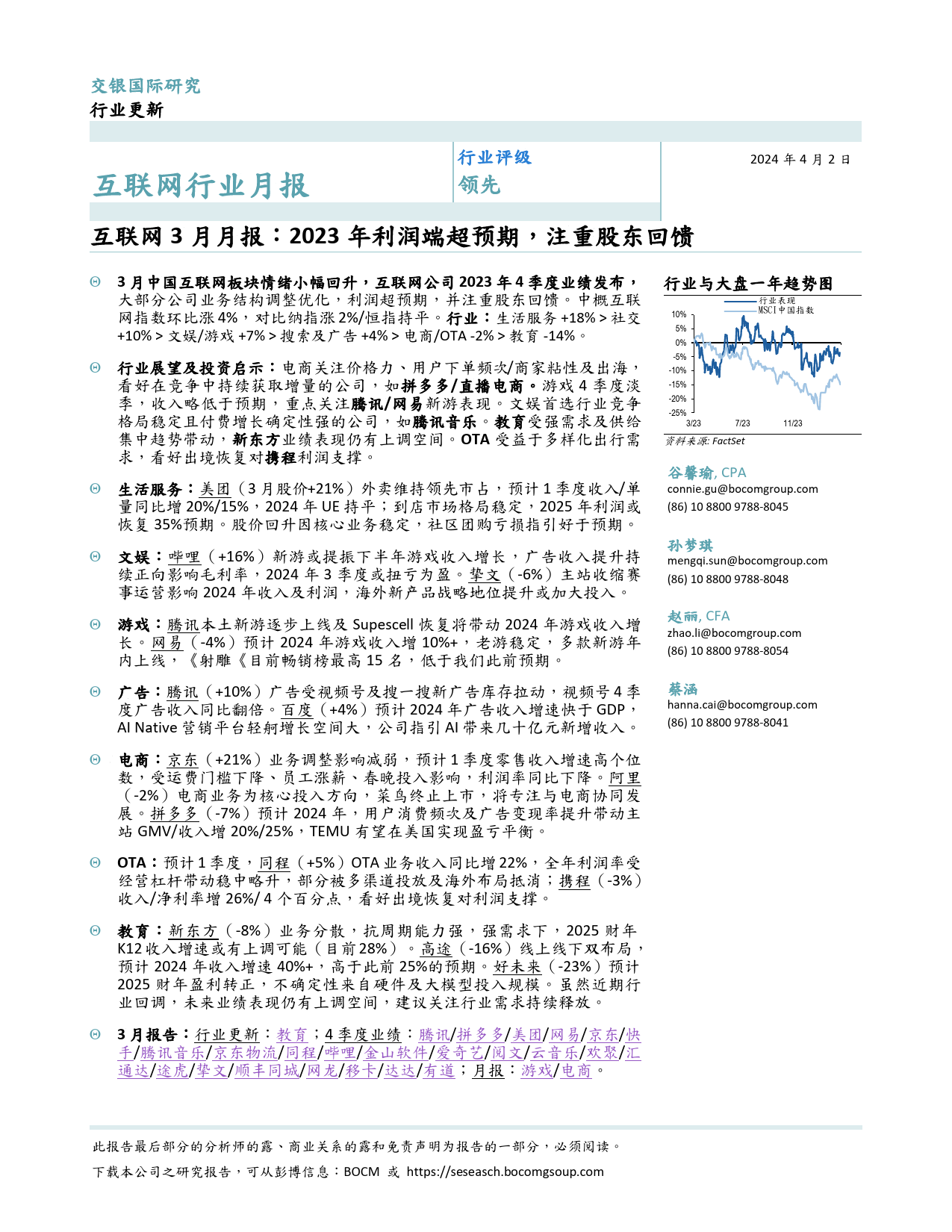

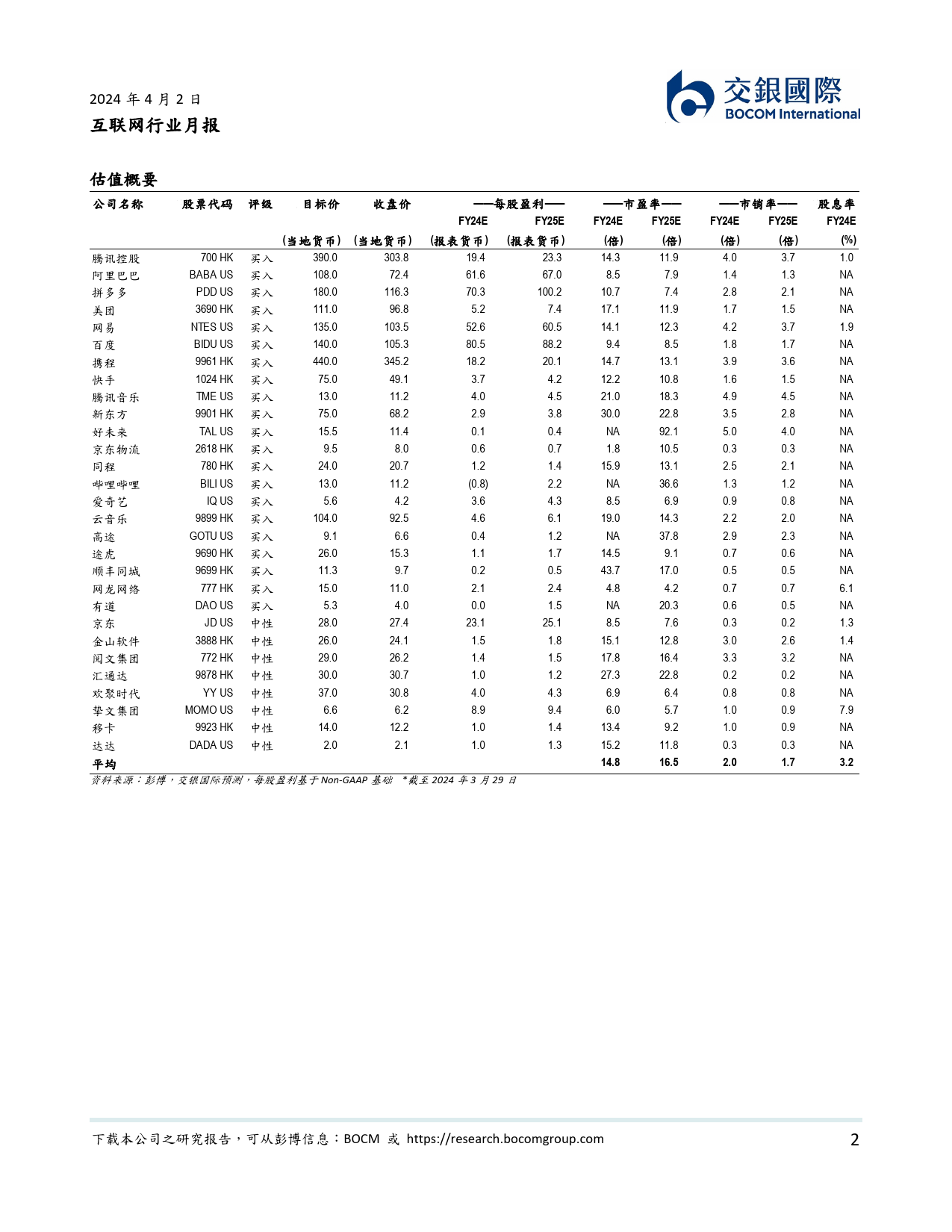

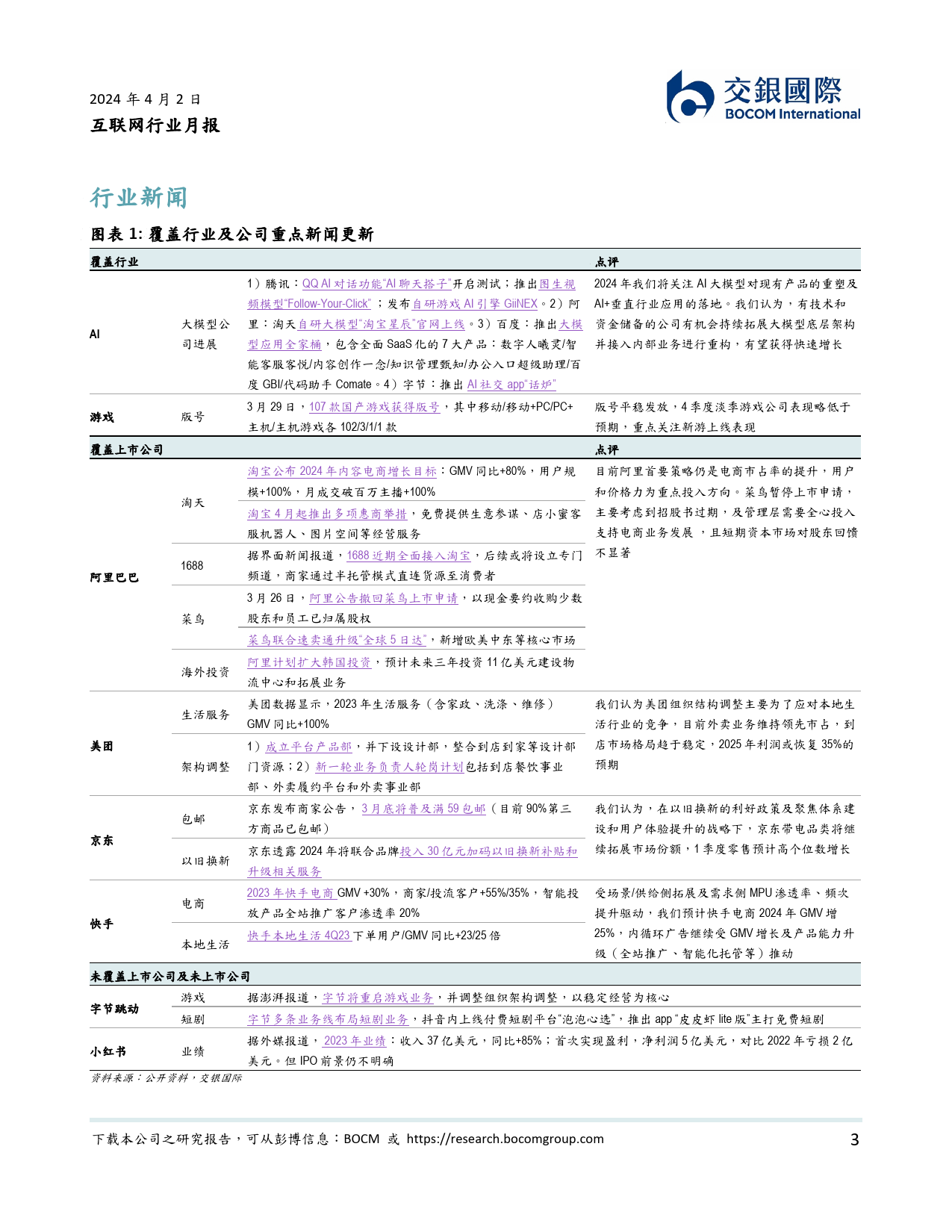

交银国际研究行业更新行业评级2024年4月2日互联网行业月报领先互联网3月月报:2023年利润端超预期,注重股东回馈3月中国互联网板块情绪小幅回升,互联网公司2023年4季度业绩发布,行业与大盘一年趋势图大部分公司业务结构调整优化,利润超预期,并注重股东回馈。中概互联行业表现网指数环比涨4%,对比纳指涨2%/恒指持平。行业:生活服务+18%>社交+10%>文娱/游戏+7%>搜索及广告+4%>电商/OTA-2%>教育-14%。10%MSCI中国指数5%0%-5%行业展望及投资启示:电商关注价格力、用户下单频次/商家粘性及出海,-10%看好在竞争中持续获取增量的公司,如拼多多/直播电商。游戏4季度淡-15%季,收入略低于预期,重点关注腾讯/网易新游表现。文娱首选行业竞争-20%-25%格局稳定且付费增长确定性强的公司,如腾讯音乐。教育受强需求及供给3/237/2311/23集中趋势带动,新东方业绩表现仍有上调空间。OTA受益于多样化出行需资料来源:FactSet求,看好出境恢复对携程利润支撑。谷馨瑜,CPA生活服务:美团(3月股价+21%)外卖维持领先市占,预计1季度收入/单connie.gu@bocomgroup.com量同比增20%/15%,2024年UE持平;到店市场格局稳定,2025年利润或(86)1088009788-8045恢复35%预期。股价回升因核心业务稳定,社区团购亏损指引好于预期。文娱:哔哩(+16%)新游或提振下半年游戏收入增长,广告收入提升持孙梦琪续正向影响毛利率,2024年3季度或扭亏为盈。挚文(-6%)主站收缩赛事运营影响2024年收入及利润,海外新产品战略地位提升或加大投入。mengqi.sun@bocomgroup.com(86)1088009788-8048游戏:腾讯本土新游逐步上线及Supescell恢复将带动2024年...

发表评论取消回复