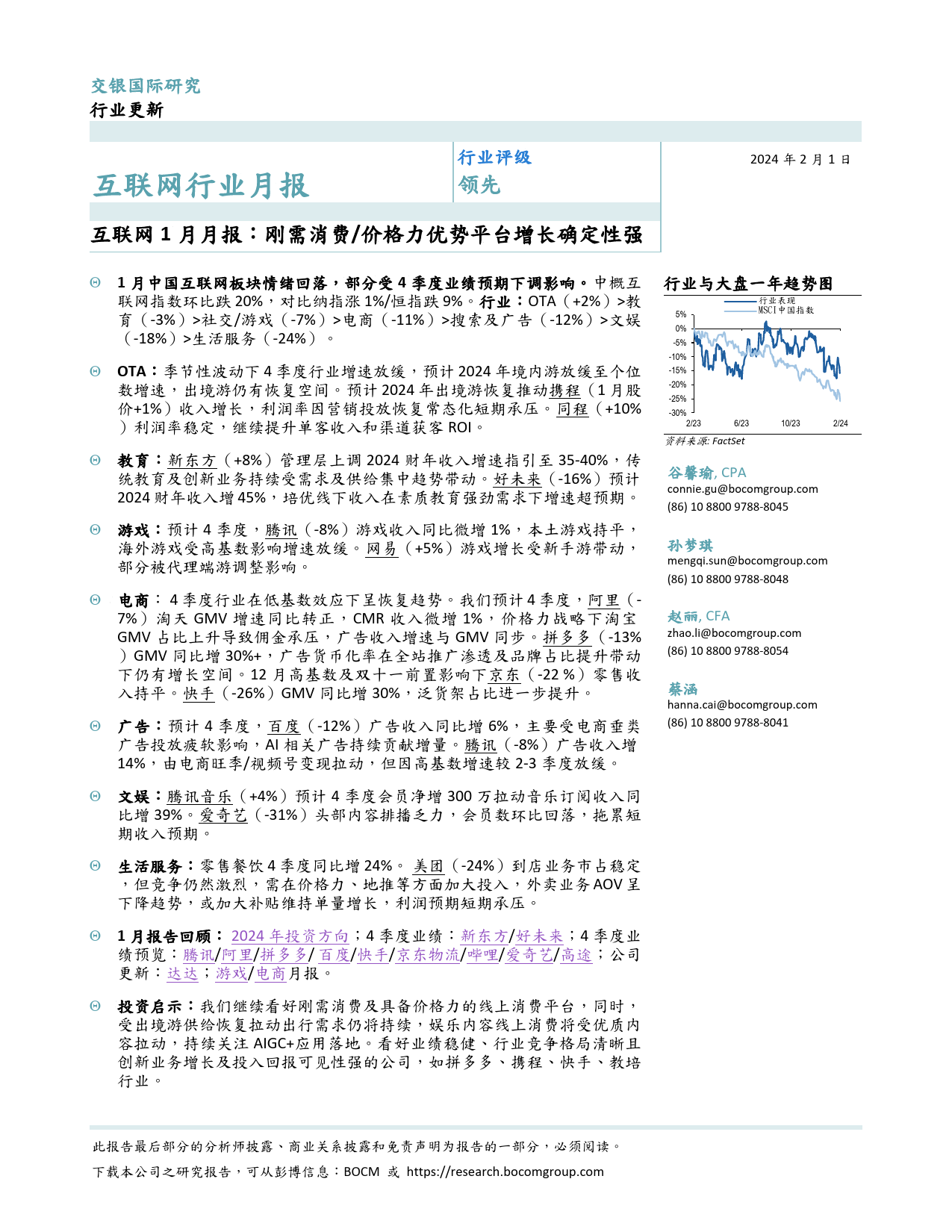

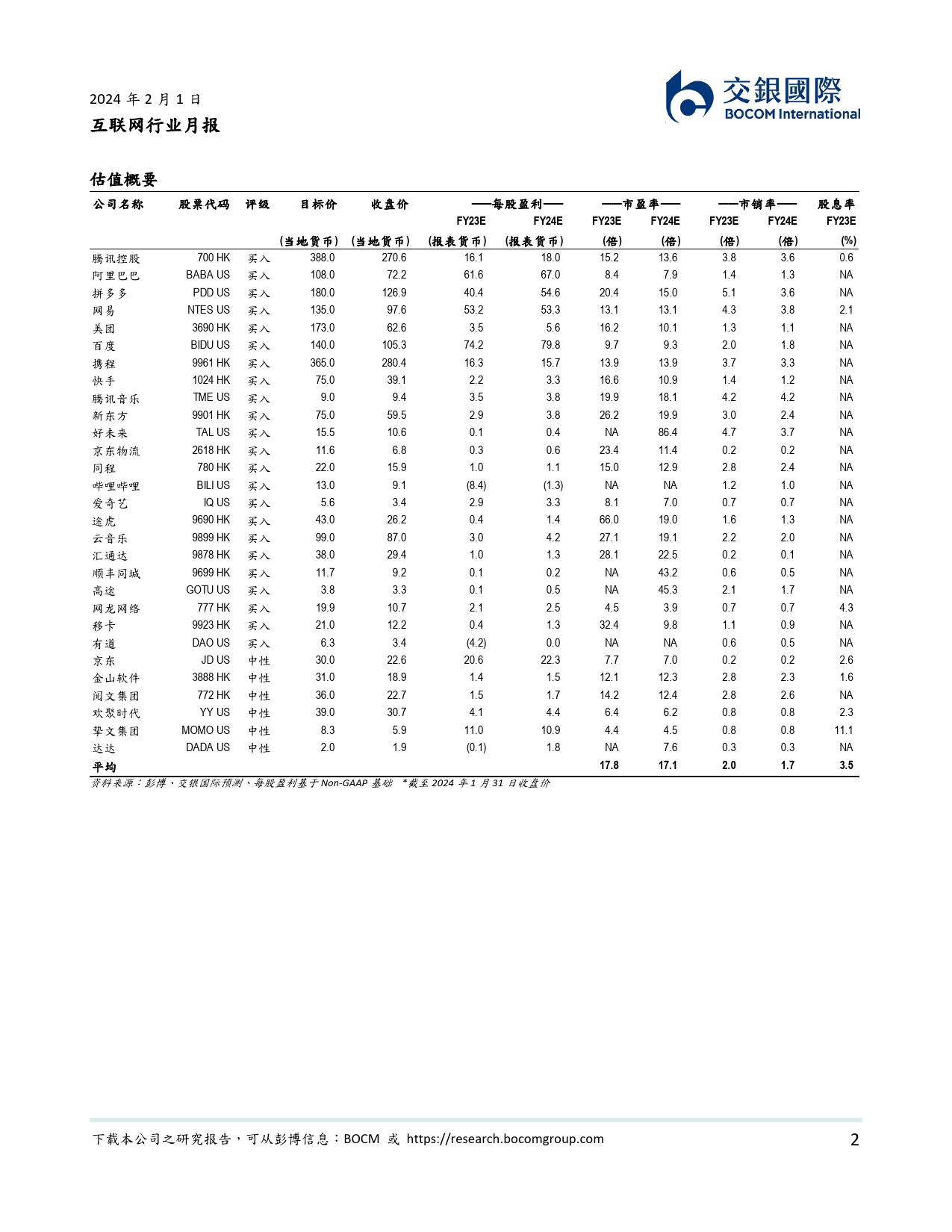

交银国际研究行业更新行业评级2024年2月1日互联网行业月报领先互联网1月月报:刚需消费/价格力优势平台增长确定性强1月中国互联网板块情绪回落,部分受4季度业绩预期下调影响。中概互行业与大盘一年趋势图联网指数环比跌20%,对比纳指涨1%/恒指跌9%。行业:OTA(+2%)>教育(-3%)>社交/游戏(-7%)>电商(-11%)>搜索及广告(-12%)>文娱5%行业表现(-18%)>生活服务(-24%)。0%MSCI中国指数-5%OTA:季节性波动下4季度行业增速放缓,预计2024年境内游放缓至个位-10%6/2310/232/24数增速,出境游仍有恢复空间。预计2024年出境游恢复推动携程(1月股-15%价+1%)收入增长,利润率因营销投放恢复常态化短期承压。同程(+10%-20%)利润率稳定,继续提升单客收入和渠道获客ROI。-25%-30%教育:新东方(+8%)管理层上调2024财年收入增速指引至35-40%,传统教育及创新业务持续受需求及供给集中趋势带动。好未来(-16%)预计2/232024财年收入增45%,培优线下收入在素质教育强劲需求下增速超预期。资料来源:FactSet游戏:预计4季度,腾讯(-8%)游戏收入同比微增1%,本土游戏持平,海外游戏受高基数影响增速放缓。网易(+5%)游戏增长受新手游带动,谷馨瑜,CPA部分被代理端游调整影响。connie.gu@bocomgroup.com电商:4季度行业在低基数效应下呈恢复趋势。我们预计4季度,阿里(-7%)淘天GMV增速同比转正,CMR收入微增1%,价格力战略下淘宝(86)1088009788-8045GMV占比上升导致佣金承压,广告收入增速与GMV同步。拼多多(-13%)GMV同比增30%+,广告货币化率在全站推广渗透及品牌占比提升带动孙梦琪下仍有增长空间。12月高基数及双...

发表评论取消回复