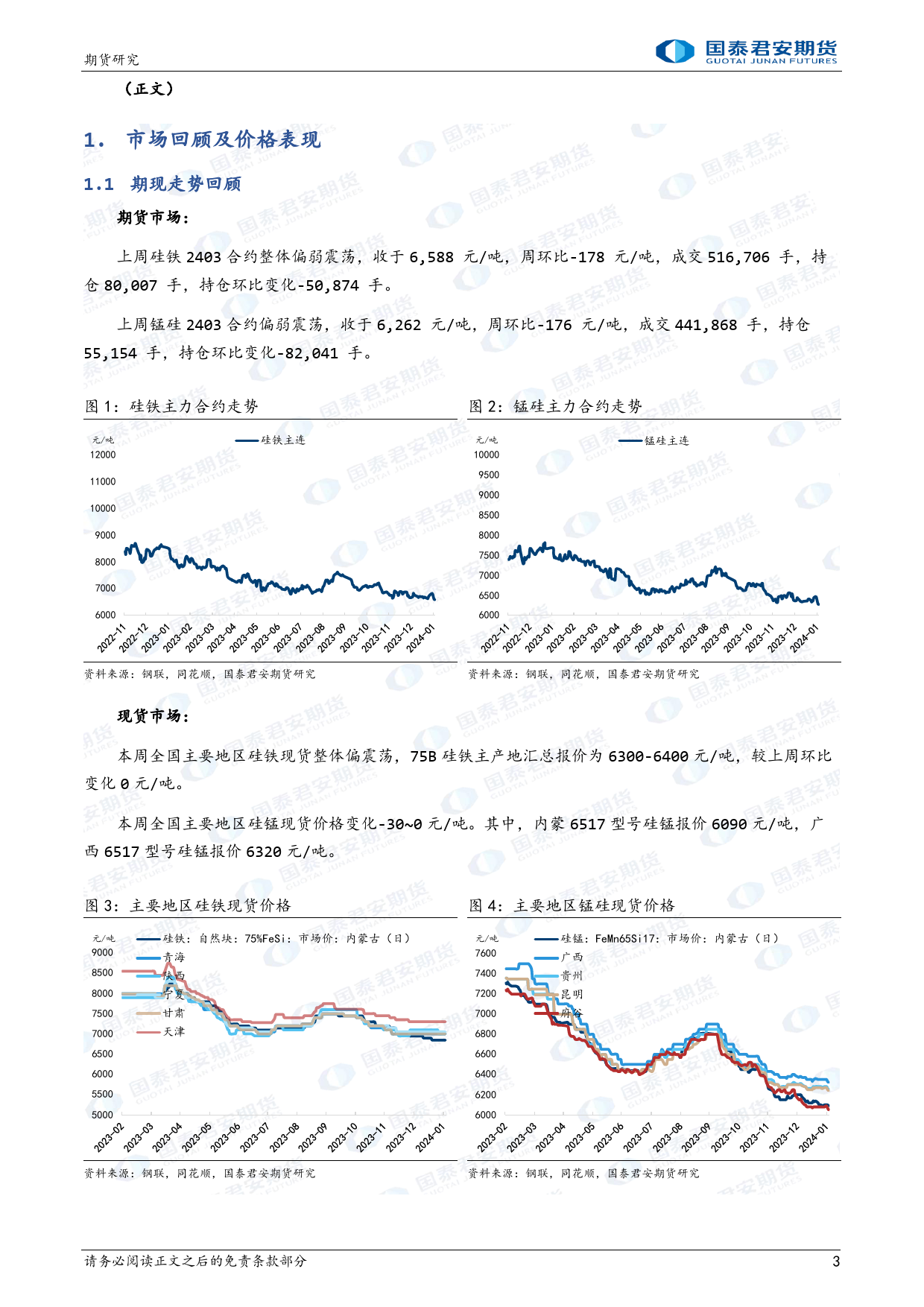

二期货研究〇2024年2月4日二四年度硅铁:静态矛盾不足,低位延续锰硅:估值支撑渐显,低位震荡国泰君安期张钰投资咨询从业资格号:Z0019411zhangyu024224@gtjas.com货研报告导读:究1、【走势回顾】上周硅铁2403合约整体偏弱震荡,收于6,588元/吨,周环比-178元/吨,成交所516,706手,持仓80,007手,持仓环比变化-50,874手。上周锰硅主力2403合约偏弱震荡,收于6,262元/吨,周环比-176元/吨,成交441,868手,持仓55,154手,持仓环比变化-82,041手。2、【供应】硅铁当周产量为10.44万吨,产量较上周环比变化为0.04万吨,环比变化率为0.4%。周开工率为36.66%,较上周环比变化-0.30%。锰硅当周产量为209405吨,产量较上周环比变化为-2205吨,环比变化率为-1.0%。周开工率为55.68%,较上周环比变化为-1.26%。3、【需求】从下游钢厂表现来看,下游铁水实际产量有所上升,粗钢产量略有收缩。以247家钢铁企业观测为例,其在本周的高炉开工率为76.52%,较上周环比变化-0.3%;其在本周的高炉日均铁水产量为223.48万吨,较上周环比变化0.19万吨。4、【库存】截至本周末,Mysteel统计全国60家硅铁样本企业的库存是71400吨,较半个月前环比变化-200吨。Mysteel统计全国63家硅锰样本企业的库存是184500吨,较半个月前环比变化4200吨。5、【总结及投资建议】硅铁和锰硅周内整体呈现偏弱震荡走势。当前硅铁和锰硅均面临供应延续高位、需求低位收缩、库存去化不足的产业格局。供需整体宽松,利润持续扩张动力相对欠缺,价格上方空间对应受到制约。此外,近期宏观预期相对反复,双硅面临的系统性共振驱动对应波动加剧,价格表现也较为震荡。短期来看...

发表评论取消回复