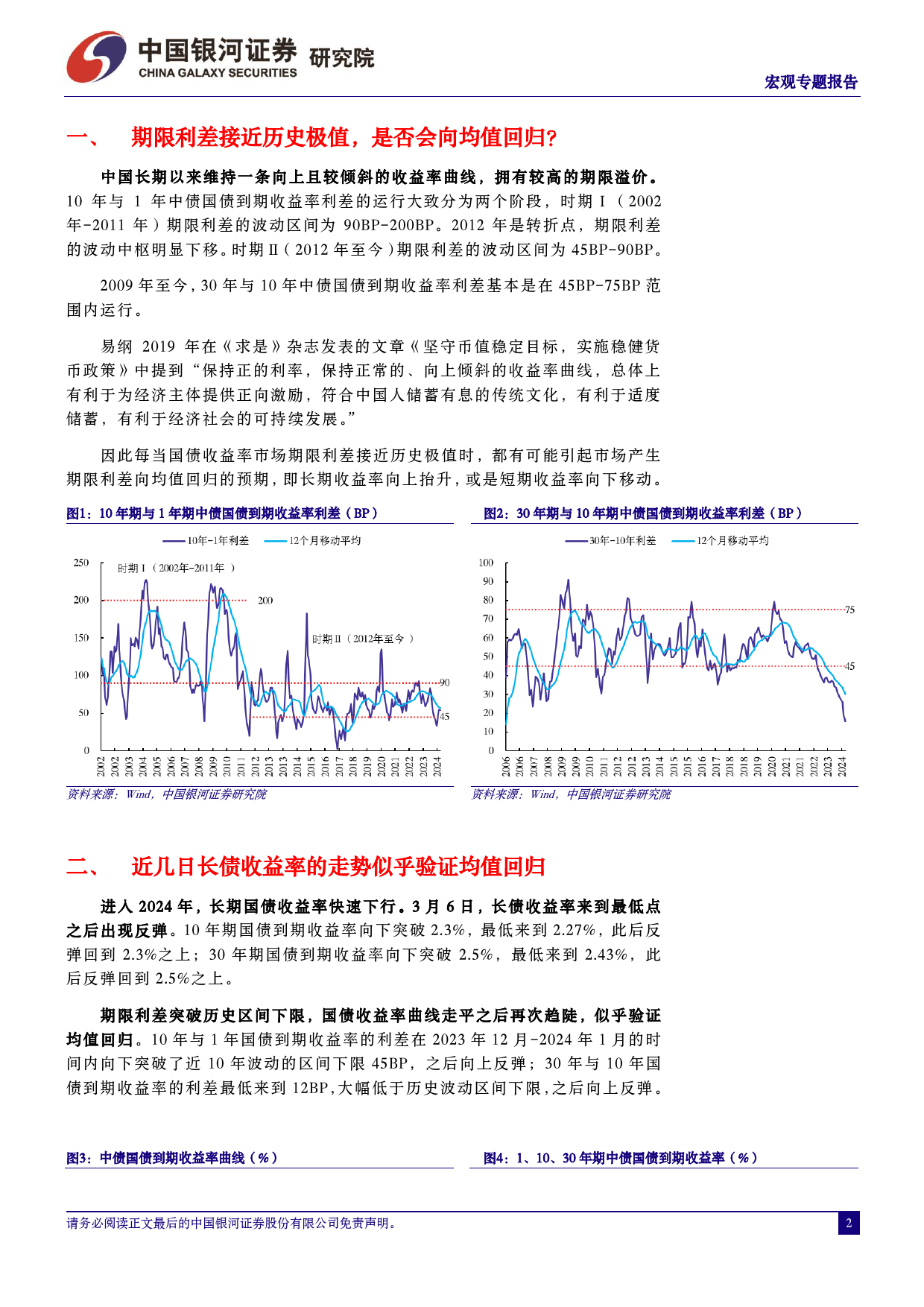

宏[T观abl报e_H告eader]2024年3月19日[Table_Title]平坦化之路核心观点:分析师[章T俊able_Authors][期Ta限bl利e_差Su接mm近a历ry]史极值,是否会向均值回归?中国长期以来维持一条向上且较倾:010-80928096斜的收益率曲线,拥有较高的期限溢价。10年与1年中债国债到期收益率利差的运:zhangjun_yj@chinastock.com.cn行大致分为两个阶段,时期Ⅰ(2002年-2011年)期限利差的波动区间为分析师登记编码:S013052307000390BP-200BP。2012年是转折点,期限利差的波动中枢明显下移。时期Ⅱ(2012年至今)期限利差的波动区间为45BP-90BP。2009年至今,30年与10年中债国债到许冬石期收益率利差基本是在45BP-75BP范围内运行。因此每当国债收益率市场期限利:(8610)83574134差接近历史极值时,都有可能引起市场产生期限利差向均值回归的预期。:xudongshi@chinastock.com.cn分析师登记编码:S0130515030003近几日长债收益率的走势似乎验证均值回归。3月6日,长债收益率来到最低点之后出现反弹。期限利差突破历史区间下限,国债收益率曲线走平之后再次趋陡,詹璐似乎验证均值回归。:(86755)83453719:zhanlu@chinastock.com.cn收益率曲线平坦化将是长期趋势。国债收益率曲线走平之后再次趋陡,主要受短分析师登记编码:S0130522110001期供需扰动,非验证均值回归,收益率曲线走向平坦化可能是长期趋势:风险提示1.央行非对称降息带来政策利率曲线平坦化。这种非对称降息可能在未来一段时间内保持,这种操作的背后体现的是防空转和引导实体融资成本下行的双重目标。1.对政策理解不到位的的风险2.对政策利率传导传导理解不到...

发表评论取消回复