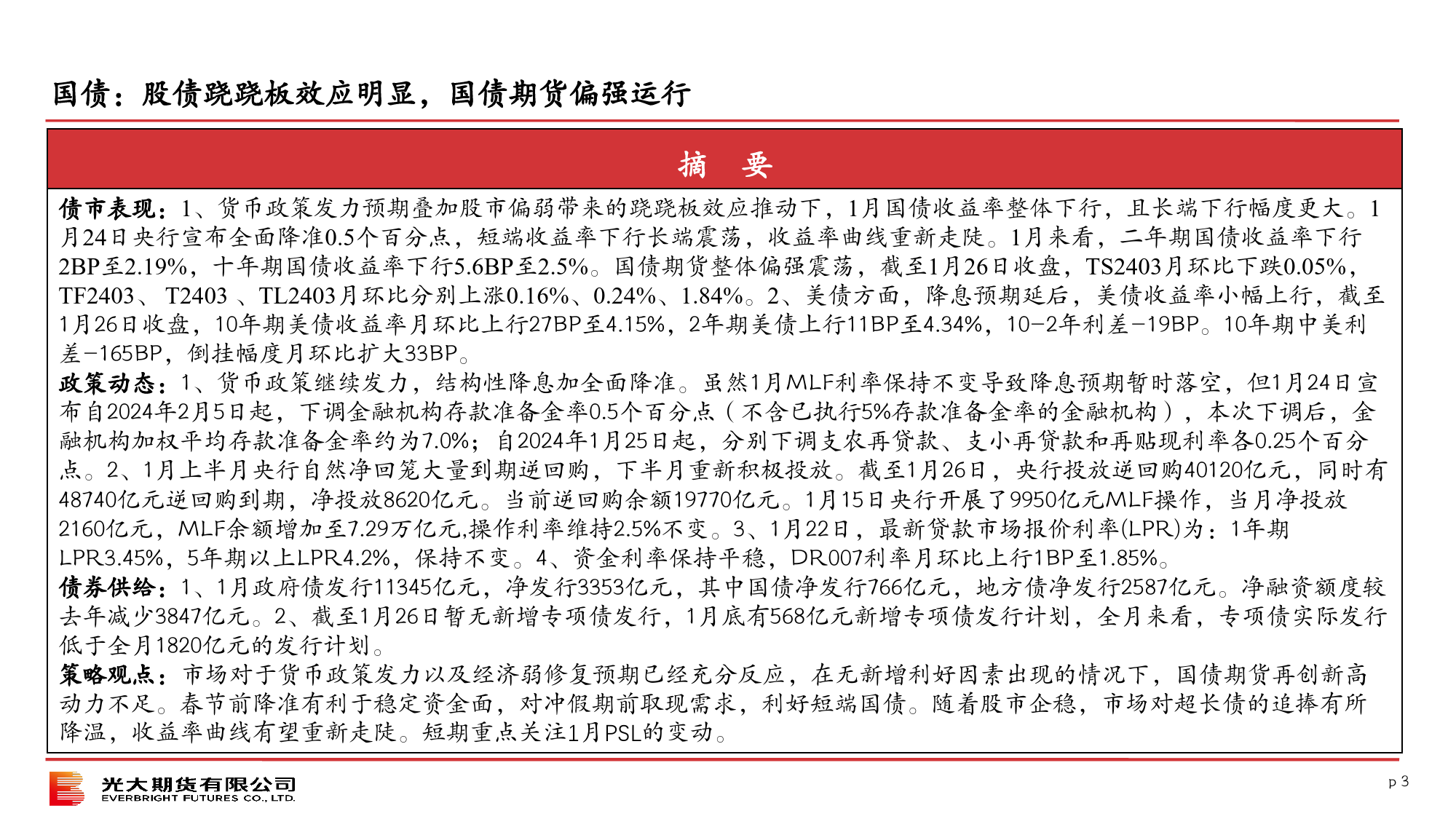

光期研究国债策略月报2024年01月28日光大证券2020年半年度业绩1EVERBRIGHTSECURITIES国债:股债跷跷板效应明显,国债期货偏强运行p2国债:股债跷跷板效应明显,国债期货偏强运行摘要债市表现:1、货币政策发力预期叠加股市偏弱带来的跷跷板效应推动下,1月国债收益率整体下行,且长端下行幅度更大。1月24日央行宣布全面降准0.5个百分点,短端收益率下行长端震荡,收益率曲线重新走陡。1月来看,二年期国债收益率下行2BP至2.19%,十年期国债收益率下行5.6BP至2.5%。国债期货整体偏强震荡,截至1月26日收盘,TS2403月环比下跌0.05%,TF2403、T2403、TL2403月环比分别上涨0.16%、0.24%、1.84%。2、美债方面,降息预期延后,美债收益率小幅上行,截至1月26日收盘,10年期美债收益率月环比上行27BP至4.15%,2年期美债上行11BP至4.34%,10-2年利差-19BP。10年期中美利差-165BP,倒挂幅度月环比扩大33BP。政策动态:1、货币政策继续发力,结构性降息加全面降准。虽然1月MLF利率保持不变导致降息预期暂时落空,但1月24日宣布自2024年2月5日起,下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),本次下调后,金融机构加权平均存款准备金率约为7.0%;自2024年1月25日起,分别下调支农再贷款、支小再贷款和再贴现利率各0.25个百分点。2、1月上半月央行自然净回笼大量到期逆回购,下半月重新积极投放。截至1月26日,央行投放逆回购40120亿元,同时有48740亿元逆回购到期,净投放8620亿元。当前逆回购余额19770亿元。1月15日央行开展了9950亿元MLF操作,当月净投放2160亿元,MLF余额增加至7.29万亿元,操作利率维持2...

发表评论取消回复