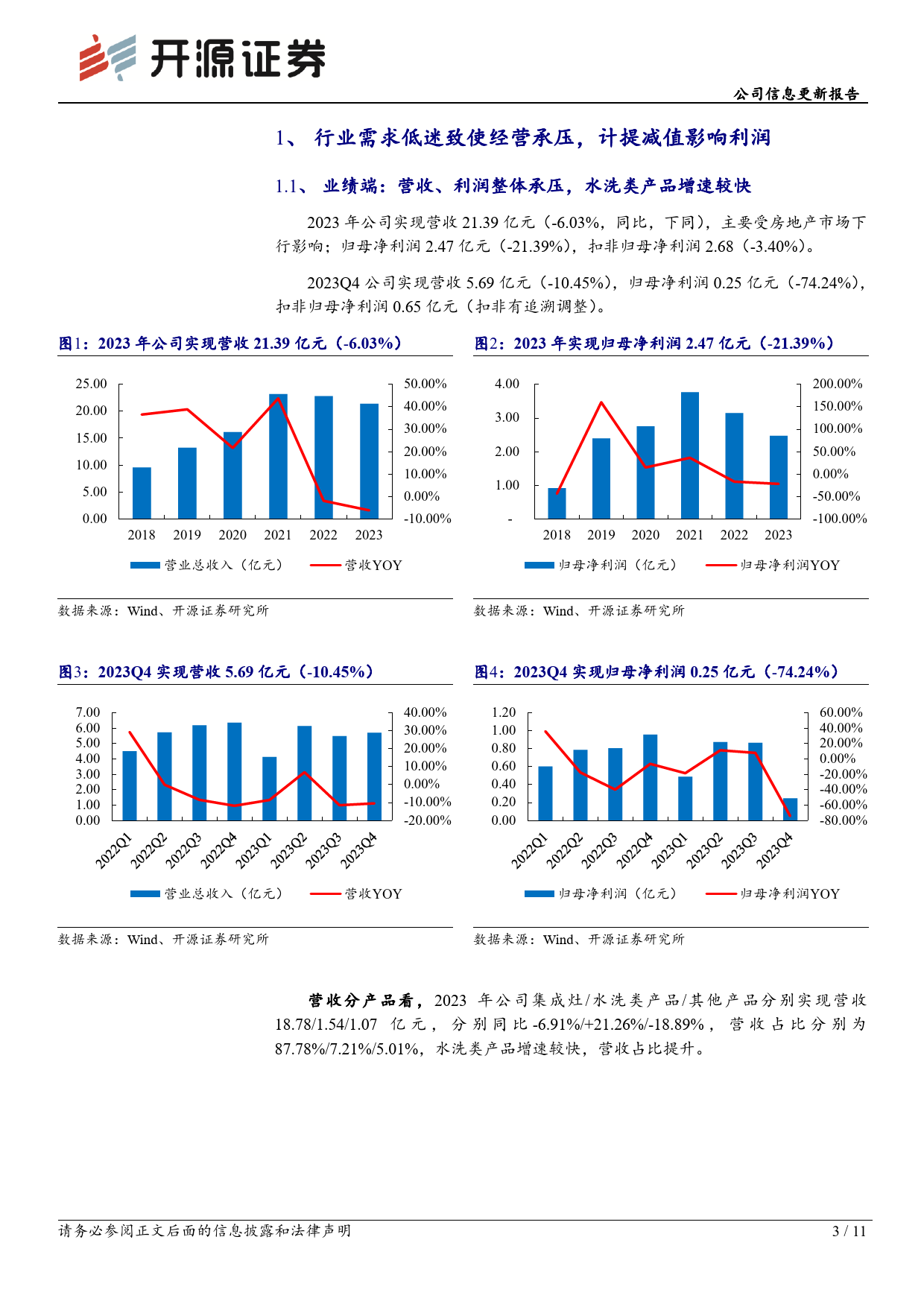

公家用电器/厨卫电器司需求低迷致经营承压,老厨改叠加推新品有望破局研火星人(300894.SZ)——公司信息更新报告究2024年04月24日投资评级:买入(维持)吕明(分析师)周嘉乐(分析师)刘文鑫(联系人)lvming@kysec.cnzhoujiale@kysec.cnliuwenxin@kysec.cn日期证书编号:S0790520030002证书编号:S0790522030002证书编号:S0790123070038当前股价(元)2024/4/24计提减值影响利润,看好老厨改叠加推新品刺激修复,维持“买入”评级15.462023年公司实现营收21.39亿元(-6.03%,同比,下同),主要受房地产市场下公一年最高最低(元)司28.45/10.33行影响;归母净利润2.47亿元(-21.39%),扣非归母净利润2.68亿元(-3.40%)。信63.27总市值(亿元)45.462023Q4营收5.69亿元(-10.45%),归母净利润0.25亿元(-74.24%),扣非归母4.09息流通市值(亿元)2.94净利润0.65亿元。房地产市场下行影响集成灶需求,我们下调2024-2025年并新更总股本(亿股)166.86新增2026年盈利预测,预计2024-2026年归母净利润为3.0/3.2/3.5亿元(2024-2025报流通股本(亿股)年原值为4.4/5.2亿元),对应EPS为0.7/0.8/0.9元,当前股价对应PE为告近3个月换手率(%)21.3/19.9/18.3倍,看好公司老厨改叠加新品放量,维持“买入”评级不变。股价走势图水洗增速较快,公司划拨专项补贴支持以旧换新有望抢占更多市场水洗类产品增速较快,2023年公司集成灶/水洗类产品/其他产品分别实现营收火星人沪深30018.78/1.54/1.07亿元,分别同比-6.91%/+21.26%/-18.89%,营收占比分别为87.78%/7.21%/5.01%,水洗类产品增速较快,营收占比提升。线下渠道下滑明显,20%2023年公司...

发表评论取消回复