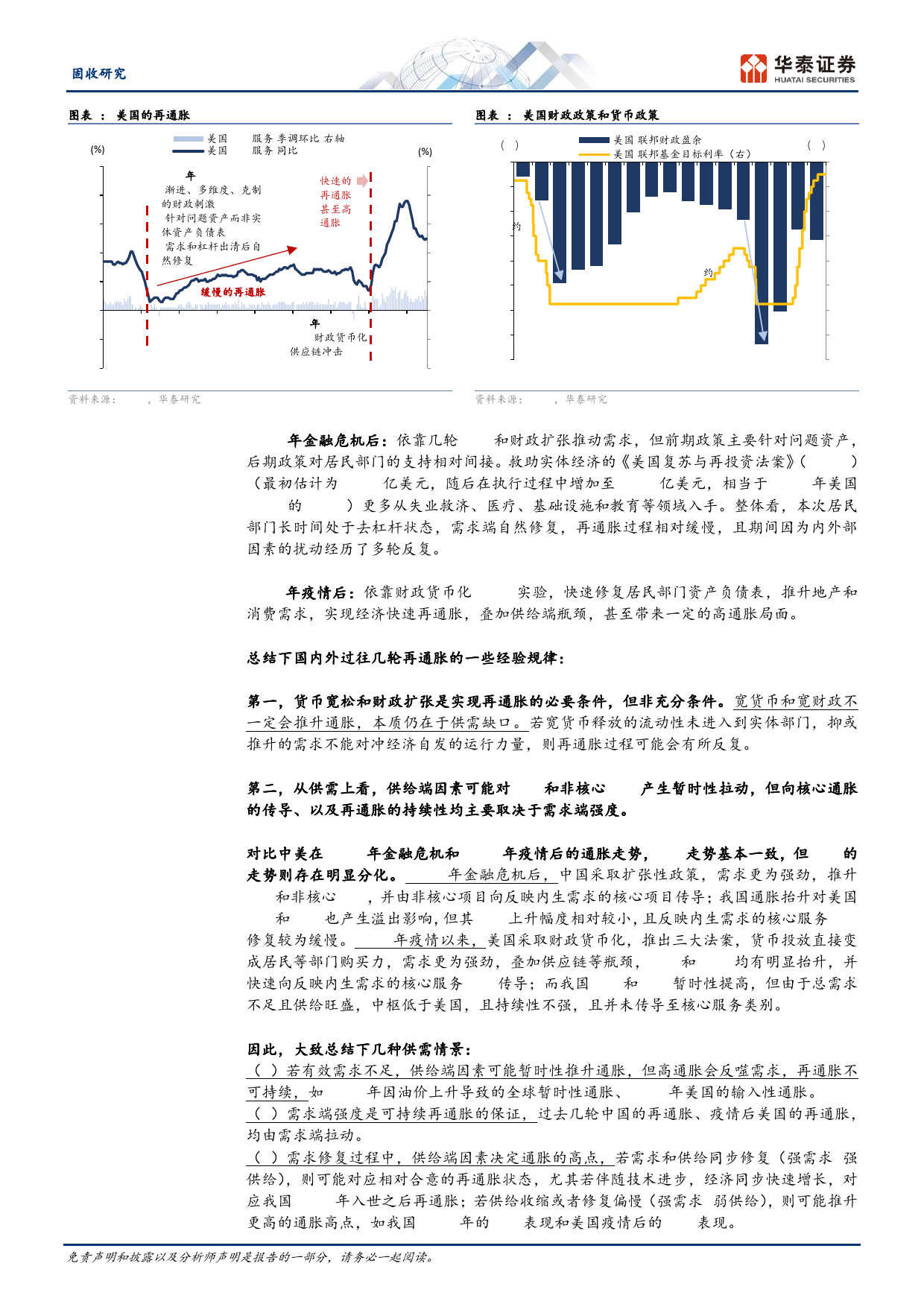

固收两大视角看再通胀前景华泰研究专题研究研究员张继强2024年4月02日│中国内地SACNo.S0570518110002SFCNo.AMB145zhangjiqiang@htsc.com+(86)1063211166报告核心观点研究员吴靖,PhD鉴于再通胀对权益盈利预期与债市方向的重要影响,我们分别尝试从自上而SACNo.S0570523070006下和自下而上的视角加以探讨,两者相互印证,我国后续更符合温和渐进的wujing018437@htsc.com再通胀路径。自上而下看,再通胀关键在于供需缺口,其弥合或仍需付出努+(86)2128972228力;自下而上看,目前约40%权重的CPI类别、以及约20%权重的PPI类别的改善或有滞后,但也存在待观察的几个潜在支撑因素。再通胀过程中前端或相对好于终端。节奏上看,CPI同比读数或更多受到翘尾因素的影响,PPI弹性可能主要来自于全球制造业周期的带动。预计GDP平减指数Q2抬升、Q3反复、Q4再微抬。自上而下看:关键在于供需缺口,需求作为快变量更为重要回顾国内外历次再通胀的经验,内生性低通胀格局的破局通常需要宽货币+宽财政+扩内需+促改革的配合。我国在03、09、15、20年均实现了较为快速的再通胀,美国在08、20年两轮的再通胀速度呈现较大差异,可以总结出三条经验规律:一是货币宽松和财政扩张是实现再通胀的必要条件,但非充分条件,取决于宽货币释放的流动性是否进入实体部门;二是供给端因素可能对PPI和非核心CPI产生暂时性拉动,但向核心通胀的传导、以及再通胀的持续性均主要取决于需求端强度;三是居民部门资产负债表受损的情况下再通胀难度相对更大。基于传导逻辑和前瞻指标,本轮再通胀过程可能相对温和渐进我国的再通胀前景关键在于供需缺口如何演绎。供给端...

发表评论取消回复