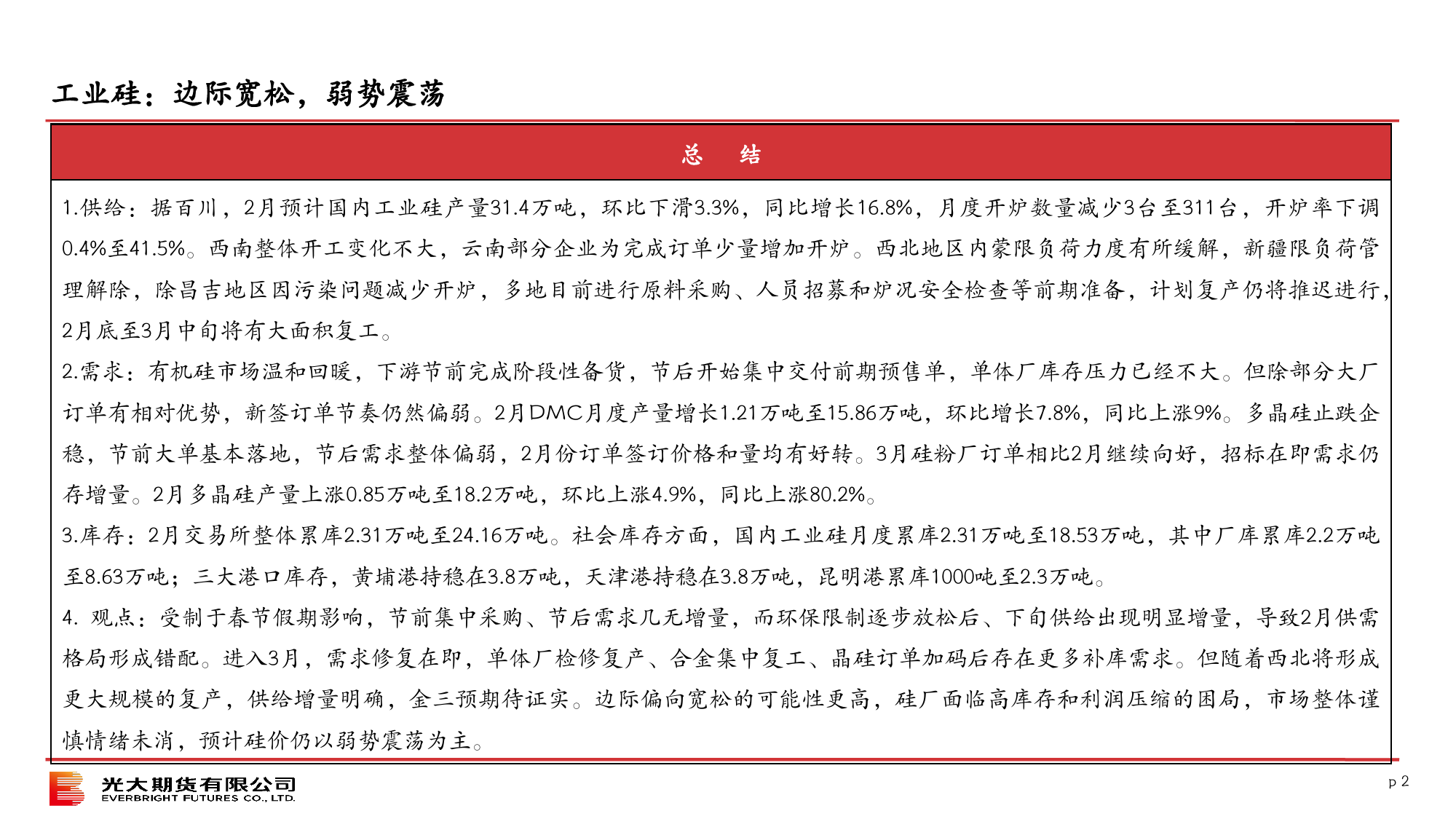

硅策略月报2024年3月光大证券2020年半年度业绩1EVERBRIGHTSECURITIES工业硅:边际宽松,弱势震荡总结1.供给:据百川,2月预计国内工业硅产量31.4万吨,环比下滑3.3%,同比增长16.8%,月度开炉数量减少3台至311台,开炉率下调0.4%至41.5%。西南整体开工变化不大,云南部分企业为完成订单少量增加开炉。西北地区内蒙限负荷力度有所缓解,新疆限负荷管理解除,除昌吉地区因污染问题减少开炉,多地目前进行原料采购、人员招募和炉况安全检查等前期准备,计划复产仍将推迟进行,2月底至3月中旬将有大面积复工。2.需求:有机硅市场温和回暖,下游节前完成阶段性备货,节后开始集中交付前期预售单,单体厂库存压力已经不大。但除部分大厂订单有相对优势,新签订单节奏仍然偏弱。2月DMC月度产量增长1.21万吨至15.86万吨,环比增长7.8%,同比上涨9%。多晶硅止跌企稳,节前大单基本落地,节后需求整体偏弱,2月份订单签订价格和量均有好转。3月硅粉厂订单相比2月继续向好,招标在即需求仍存增量。2月多晶硅产量上涨0.85万吨至18.2万吨,环比上涨4.9%,同比上涨80.2%。3.库存:2月交易所整体累库2.31万吨至24.16万吨。社会库存方面,国内工业硅月度累库2.31万吨至18.53万吨,其中厂库累库2.2万吨至8.63万吨;三大港口库存,黄埔港持稳在3.8万吨,天津港持稳在3.8万吨,昆明港累库1000吨至2.3万吨。4.观点:受制于春节假期影响,节前集中采购、节后需求几无增量,而环保限制逐步放松后、下旬供给出现明显增量,导致2月供需格局形成错配。进入3月,需求修复在即,单体厂检修复产、合金集中复工、晶硅订单加码后存在更多补库需求。但随着西北将形...

发表评论取消回复