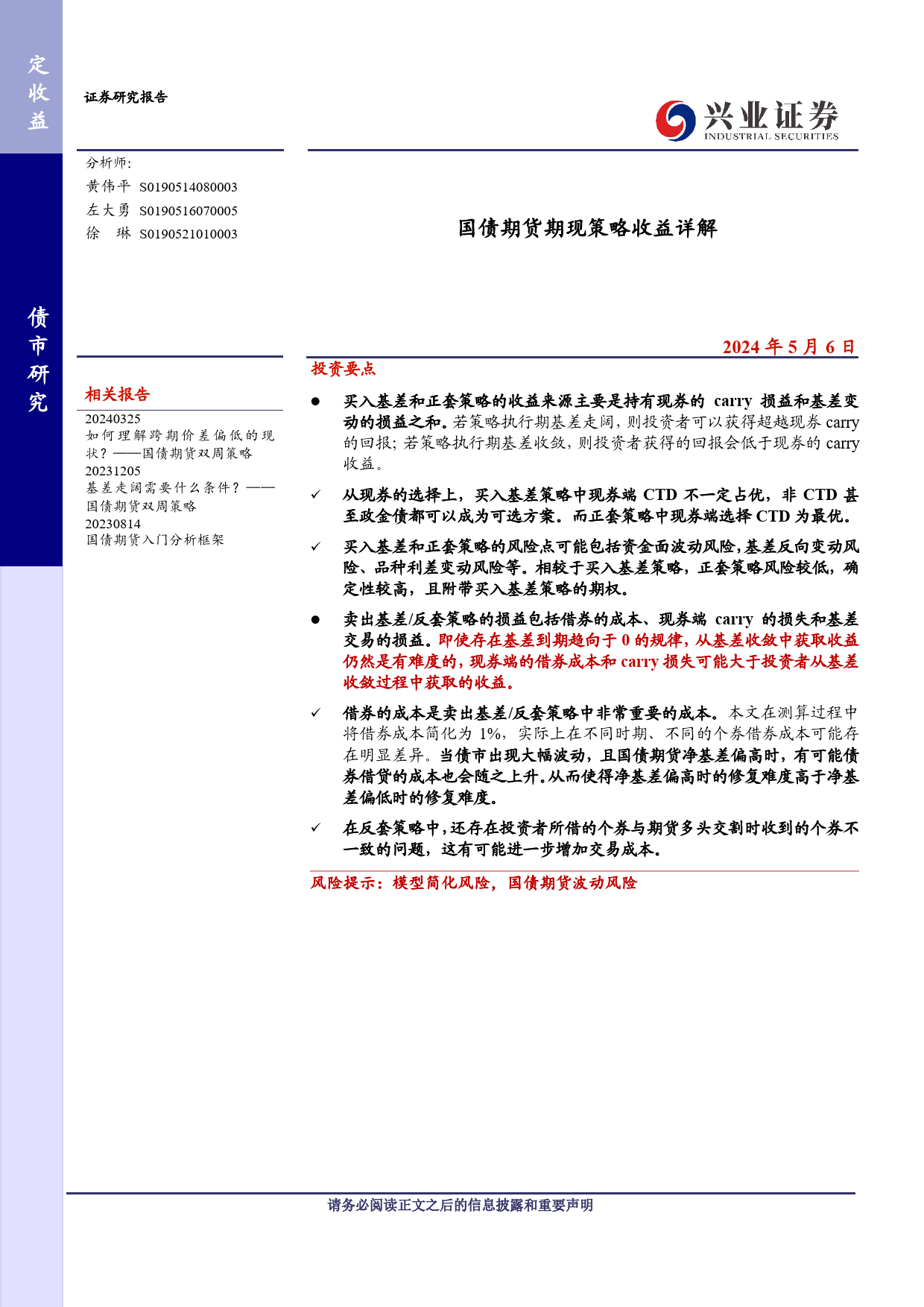

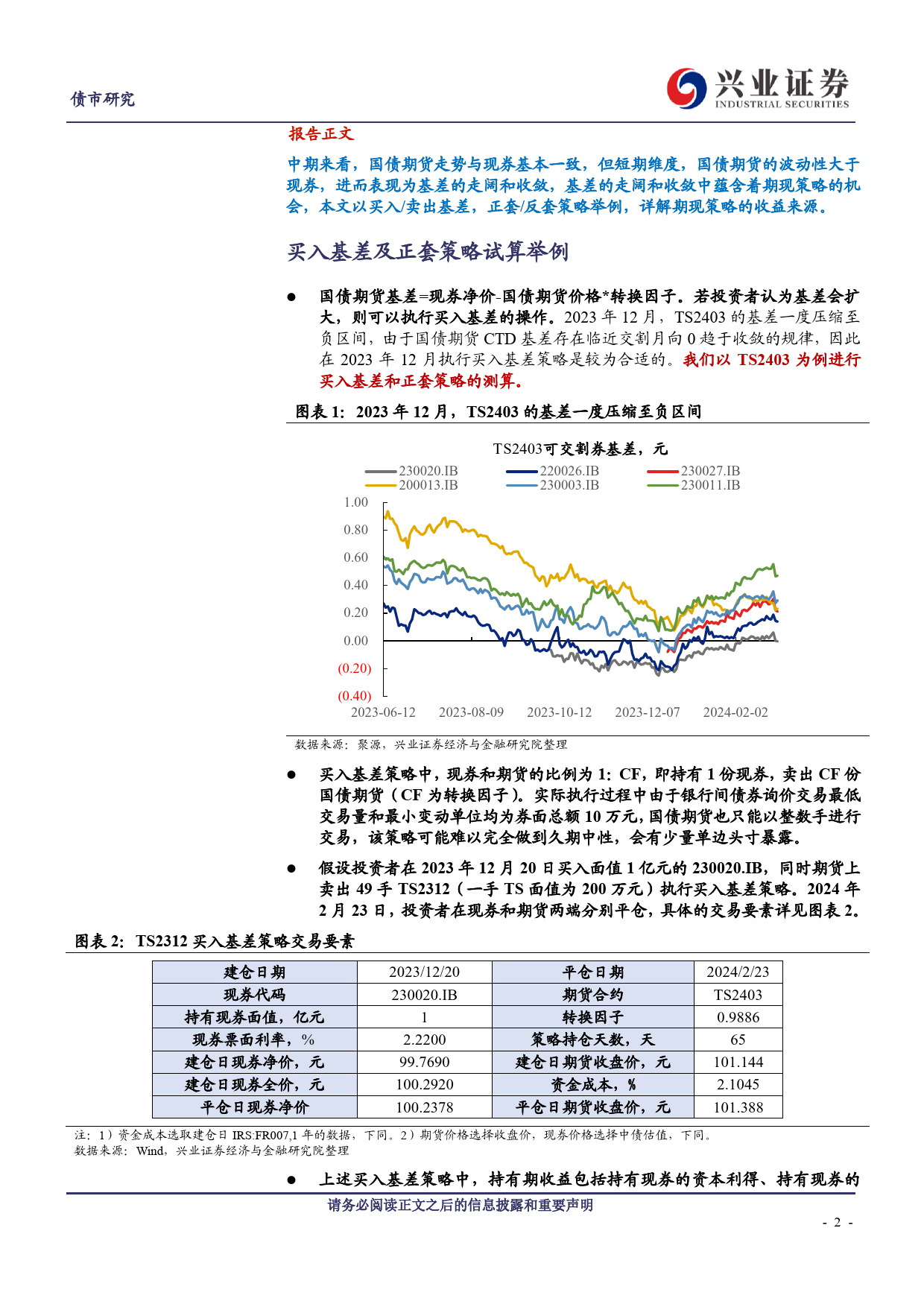

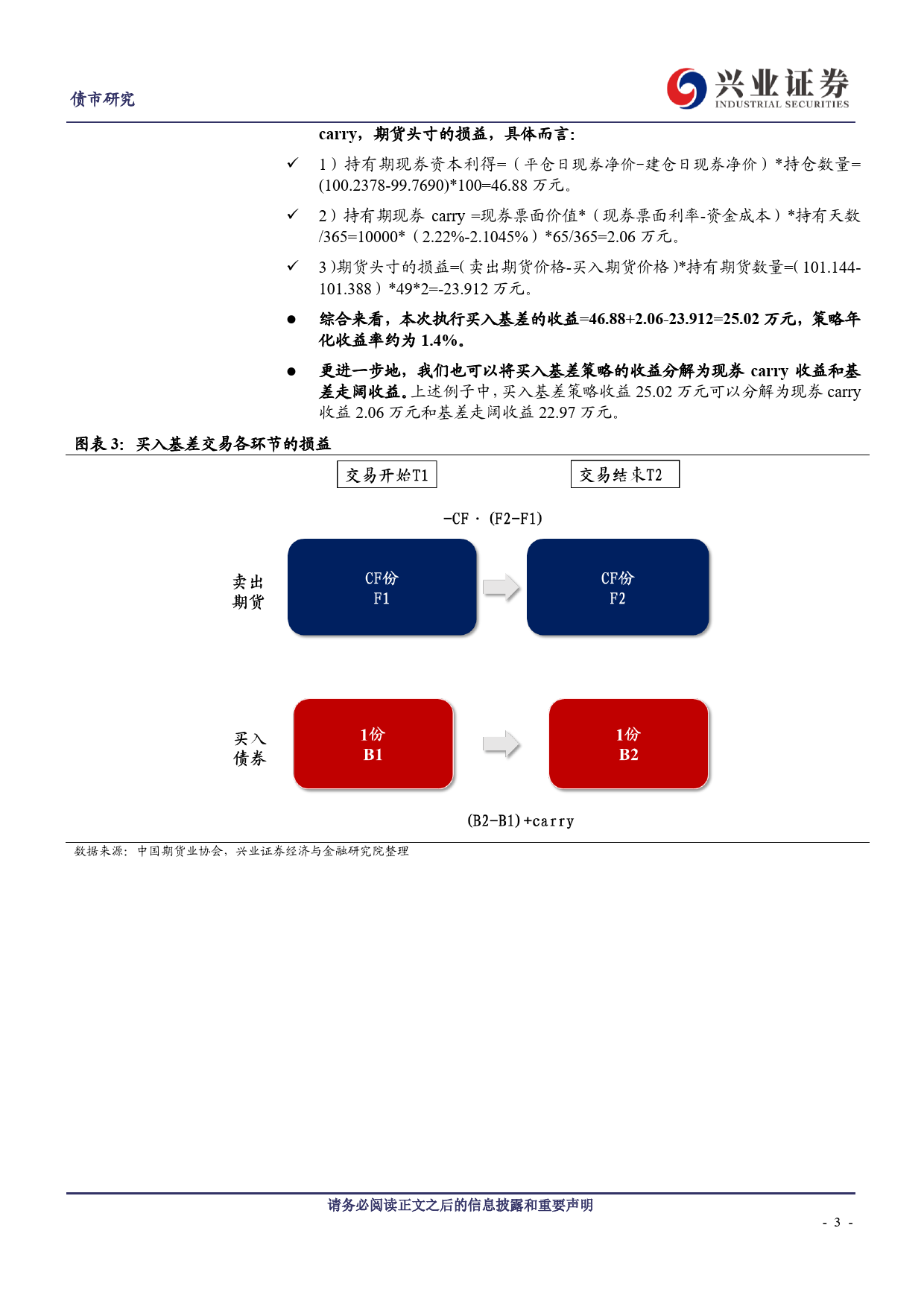

定#title#收证券研究报告益国债期货期现策略收益详解分析师:黄伟平S0190514080003左大勇S0190516070005徐琳S0190521010003#assAuthor#债市#createTime1#2024年5月6日研投资要点究#相关rel报ate告dReport##⚫sum买ma入ry#基差和正套策略的收益来源主要是持有现券的carry损益和基差变20240325动的损益之和。若策略执行期基差走阔,则投资者可以获得超越现券carry如何理解跨期价差偏低的现的回报;若策略执行期基差收敛,则投资者获得的回报会低于现券的carry状?——国债期货双周策略收益。20231205基差走阔需要什么条件?——✓从现券的选择上,买入基差策略中现券端CTD不一定占优,非CTD甚国债期货双周策略至政金债都可以成为可选方案。而正套策略中现券端选择CTD为最优。20230814国债期货入门分析框架✓买入基差和正套策略的风险点可能包括资金面波动风险,基差反向变动风险、品种利差变动风险等。相较于买入基差策略,正套策略风险较低,确定性较高,且附带买入基差策略的期权。⚫卖出基差/反套策略的损益包括借券的成本、现券端carry的损失和基差交易的损益。即使存在基差到期趋向于0的规律,从基差收敛中获取收益仍然是有难度的,现券端的借券成本和carry损失可能大于投资者从基差收敛过程中获取的收益。✓借券的成本是卖出基差/反套策略中非常重要的成本。本文在测算过程中将借券成本简化为1%,实际上在不同时期、不同的个券借券成本可能存在明显差异。当债市出现大幅波动,且国债期货净基差偏高时,有可能债券借贷的成本也会随之上升。从而使得净基差偏高时的修复难度高于净基差偏低时的修复难度。✓在反套策略中...

发表评论取消回复