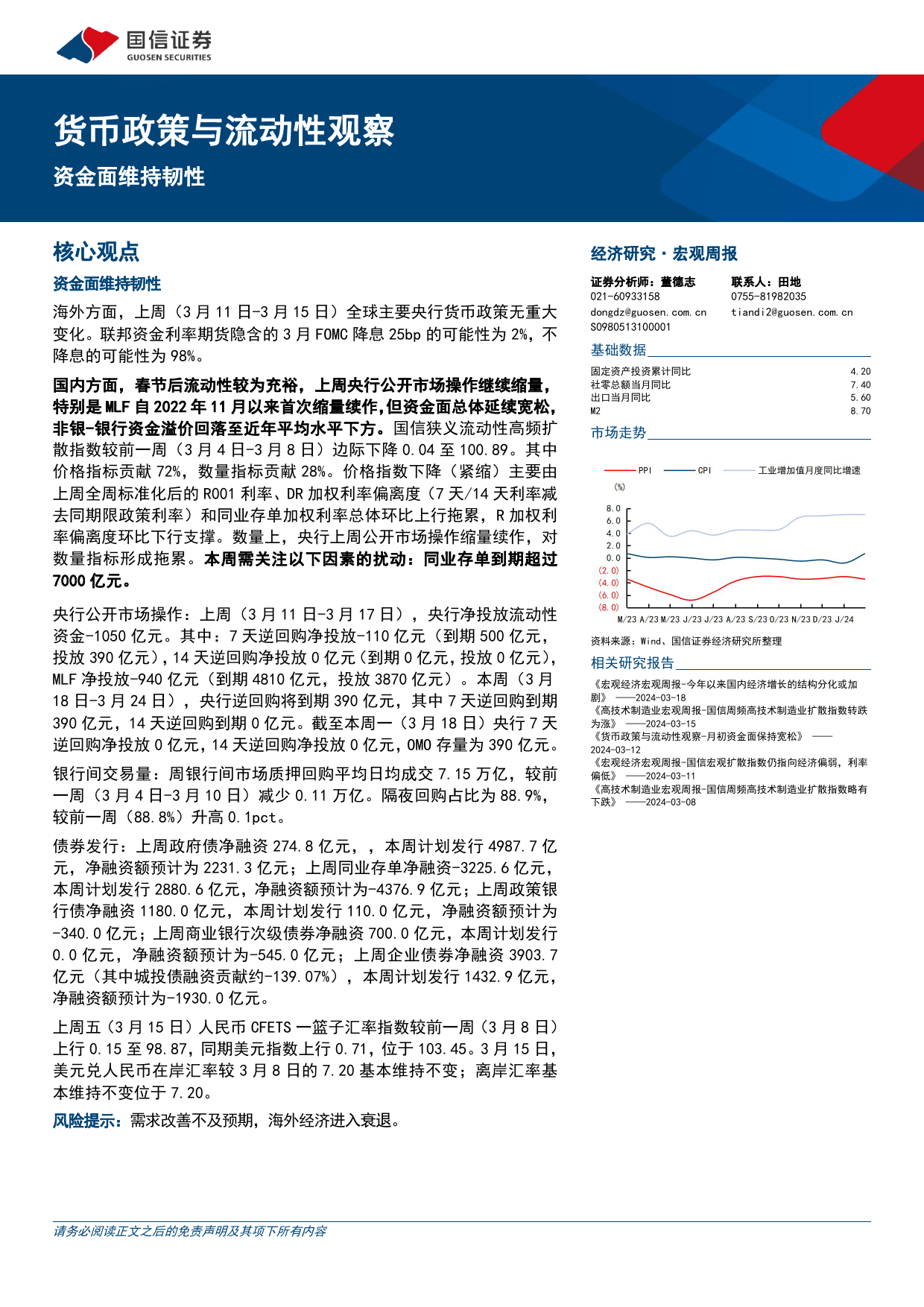

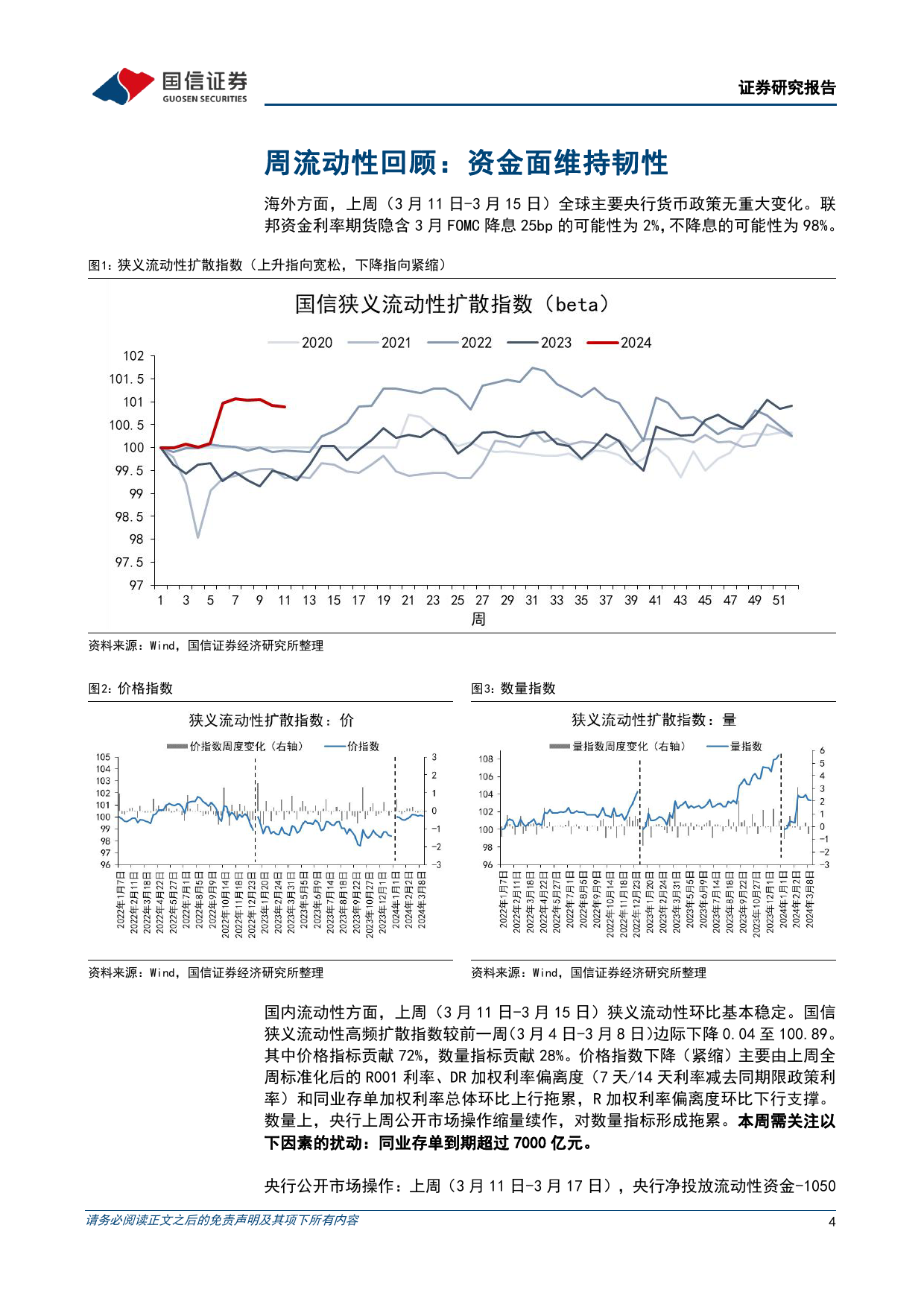

货币政策与流动性观察资金面维持韧性核心观点经济研究·宏观周报资金面维持韧性证券分析师:董德志联系人:田地021-609331580755-81982035海外方面,上周(3月11日-3月15日)全球主要央行货币政策无重大dongdz@guosen.com.cntiandi2@guosen.com.cn变化。联邦资金利率期货隐含的3月FOMC降息25bp的可能性为2%,不S0980513100001降息的可能性为98%。4.20基础数据7.40国内方面,春节后流动性较为充裕,上周央行公开市场操作继续缩量,5.60特别是MLF自2022年11月以来首次缩量续作,但资金面总体延续宽松,固定资产投资累计同比8.70非银-银行资金溢价回落至近年平均水平下方。国信狭义流动性高频扩社零总额当月同比散指数较前一周(3月4日-3月8日)边际下降0.04至100.89。其中出口当月同比价格指标贡献72%,数量指标贡献28%。价格指数下降(紧缩)主要由M2上周全周标准化后的R001利率、DR加权利率偏离度(7天/14天利率减去同期限政策利率)和同业存单加权利率总体环比上行拖累,R加权利市场走势率偏离度环比下行支撑。数量上,央行上周公开市场操作缩量续作,对数量指标形成拖累。本周需关注以下因素的扰动:同业存单到期超过资料来源:Wind、国信证券经济研究所整理7000亿元。相关研究报告央行公开市场操作:上周(3月11日-3月17日),央行净投放流动性资金-1050亿元。其中:7天逆回购净投放-110亿元(到期500亿元,《宏观经济宏观周报-今年以来国内经济增长的结构分化或加投放390亿元),14天逆回购净投放0亿元(到期0亿元,投放0亿元),剧》——2024-03-18MLF净投放-940亿元(到期4810亿元,投放3870亿元)。本周(3月《高技术制造业...

发表评论取消回复