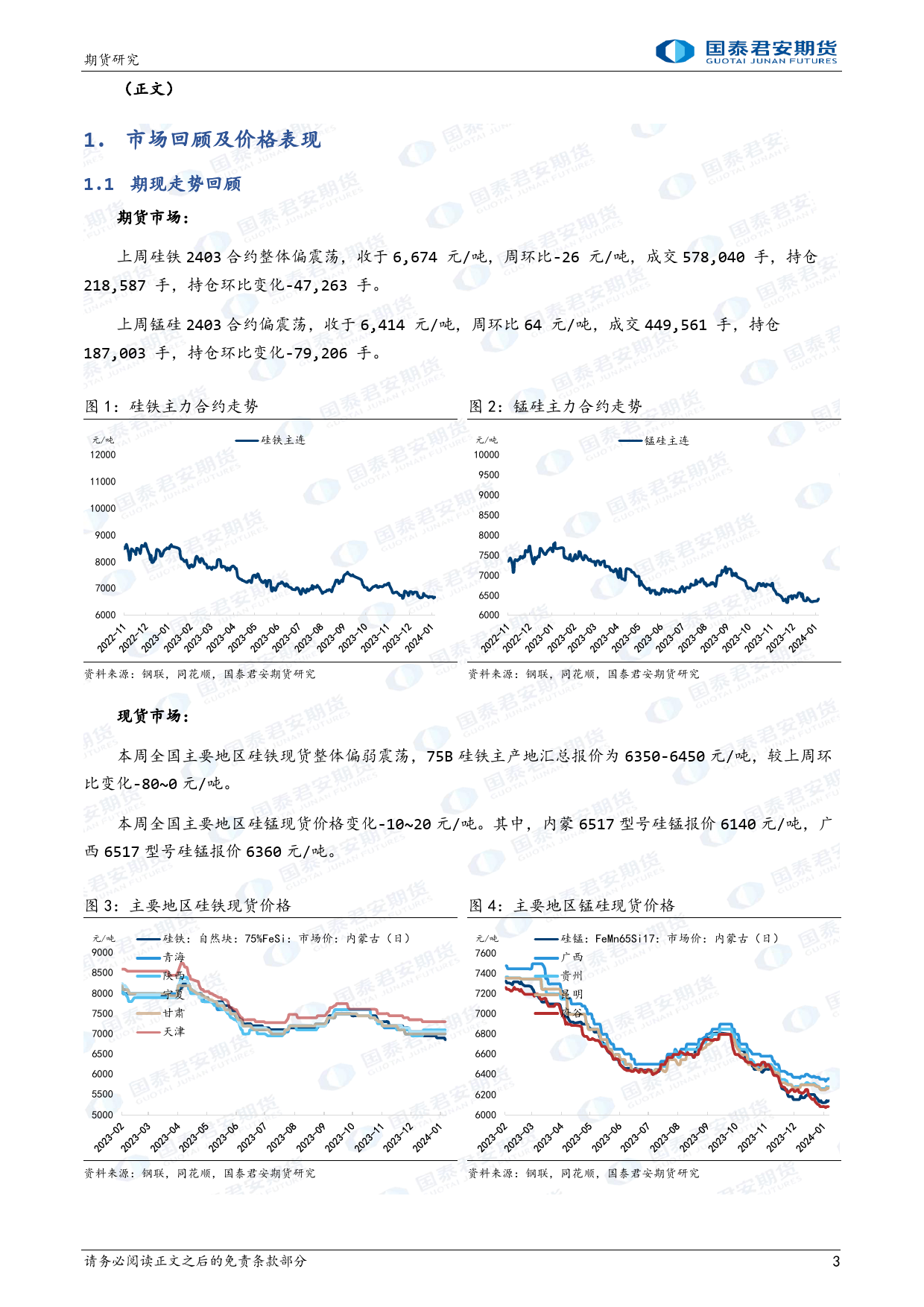

二期货研究〇2024年1月21日二四年度硅铁:产需驱动不足,利润承压锰硅:成本估值支撑,筑底修复国泰君安期张钰投资咨询从业资格号:Z0019411zhangyu024224@gtjas.com货研报告导读:究1、【走势回顾】上周硅铁2403合约整体偏震荡,收于6,674元/吨,周环比-26元/吨,成交所578,040手,持仓218,587手,持仓环比变化-47,263手。上周锰硅主力2403合约偏震荡,收于6,414元/吨,周环比64元/吨,成交449,561手,持仓187,003手,持仓环比变化-79,206手。2、【供应】硅铁当周产量为10.68万吨,产量较上周环比变化为-0.12万吨,环比变化率为-1.1%。周开工率为36.95%,较上周环比变化-1.28%。锰硅当周产量为211589吨,产量较上周环比变化为1554吨,环比变化率为0.7%。周开工率为56.86%,较上周环比变化为0.74%。3、【需求】从下游钢厂表现来看,下游铁水实际产量有所下降,粗钢产量略有收缩。以247家钢铁企业观测为例,其在本周的高炉开工率为76.23%,较上周环比变化0.15%;其在本周的高炉日均铁水产量为221.91万吨,较上周环比变化1.12万吨。4、【库存】截至本周末,Mysteel统计全国60家硅铁样本企业的库存是71600吨,较半个月前环比变化3800吨。Mysteel统计全国63家硅锰样本企业的库存是180300吨,较半个月前环比变化-4700吨。5、【总结及投资建议】硅铁和锰硅周内整体延续震荡走势。从产业驱动来看,当前硅铁和锰硅供应均维持在较高水平,需求随钢材产量收缩持续走弱,库存均累积在相对高位,双硅产业供需缺口不足、供应相对过剩的现状特征仍有体现,对其利润和价格形成持续抑制。从成本估值来看,顺应产需逻辑引导,双硅价格持续走弱至绝对...

发表评论取消回复