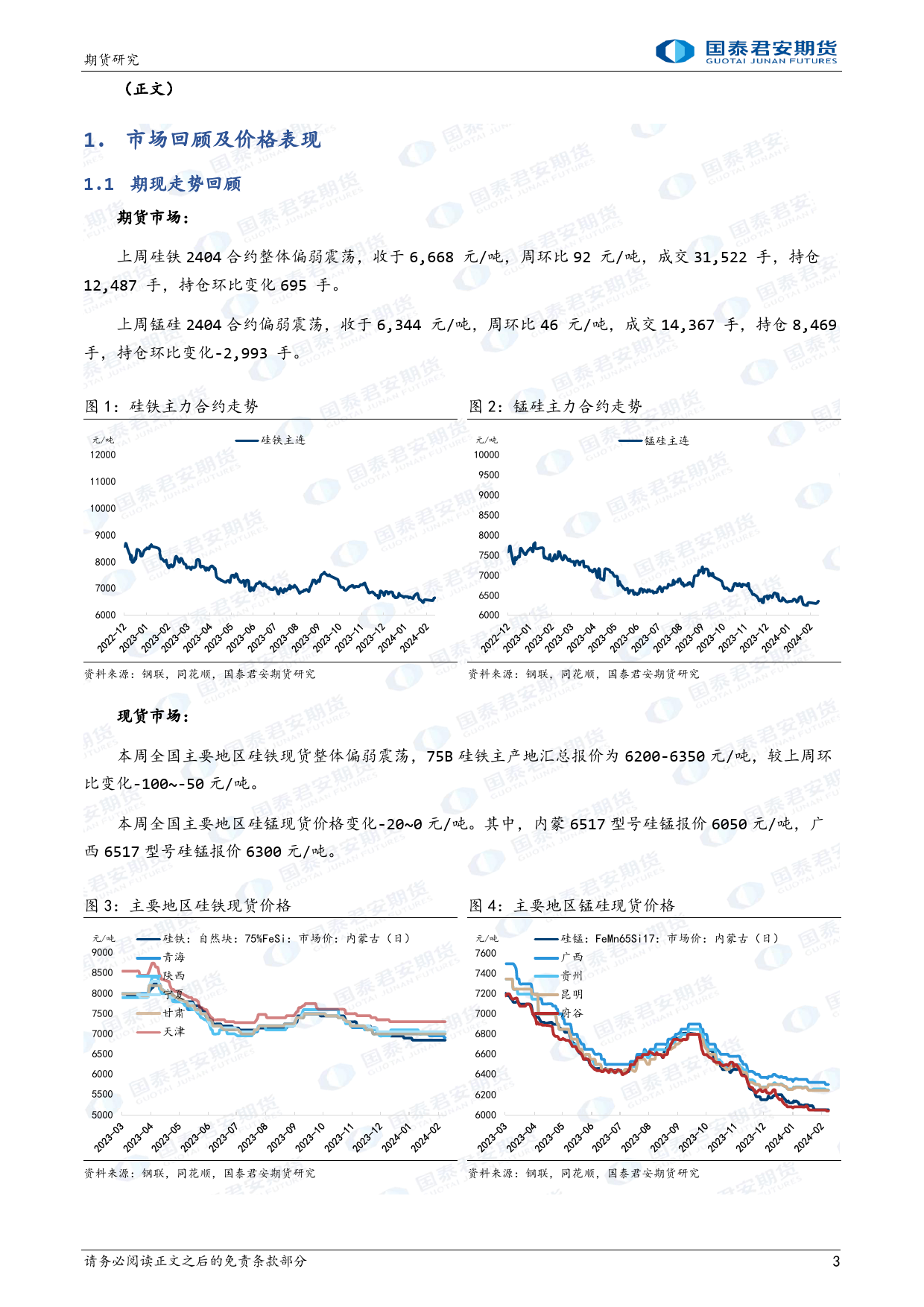

二期货研究〇2024年2月25日二四年度硅铁:库存边际累积,顶部承压锰硅:需求仍有观望,低位震荡国泰君安期张钰投资咨询从业资格号:Z0019411zhangyu024224@gtjas.com货研报告导读:究1、【走势回顾】上周硅铁2404合约整体偏弱震荡,收于6,668元/吨,周环比92元/吨,成交所31,522手,持仓12,487手,持仓环比变化695手。上周锰硅2404合约偏弱震荡,收于6,344元/吨,周环比46元/吨,成交14,367手,持仓8,469手,持仓环比变化-2,993手。2、【供应】硅铁当周产量为10.06万吨,产量较上周环比变化为-0.28万吨,环比变化率为-2.7%。周开工率为36.1%,较上周环比变化-0.47%。锰硅当周产量为201110吨,产量较上周环比变化为-1890吨,环比变化率为-0.9%。周开工率为53.12%,较上周环比变化为-0.75%。3、【需求】从下游钢厂表现来看,下游铁水实际产量有所上升,粗钢产量略有收缩。以247家钢铁企业观测为例,其在本周的高炉开工率为75.63%,较上周环比变化-0.74%;其在本周的高炉日均铁水产量为223.52万吨,较上周环比变化-1.04万吨。4、【库存】截至本周末,Mysteel统计全国60家硅铁样本企业的库存是83000吨,较半个月前环比变化11600吨。Mysteel统计全国63家硅锰样本企业的库存是200500吨,较半个月前环比变化16000吨。5、【总结及投资建议】硅铁和锰硅周内价格表现整体偏震荡。当前硅铁和锰硅面临的产业矛盾相对有限。从供应来看,一方面,产能过剩压力在双硅产业格局中均有体现,双硅利润或持续面临抑制,对双硅的绝对价格高度或形成一定制约。另一方面,受现货利润挤压引导,硅铁和锰硅当前产量均有下降,但库存累积所反映的供应压力仍有...

发表评论取消回复