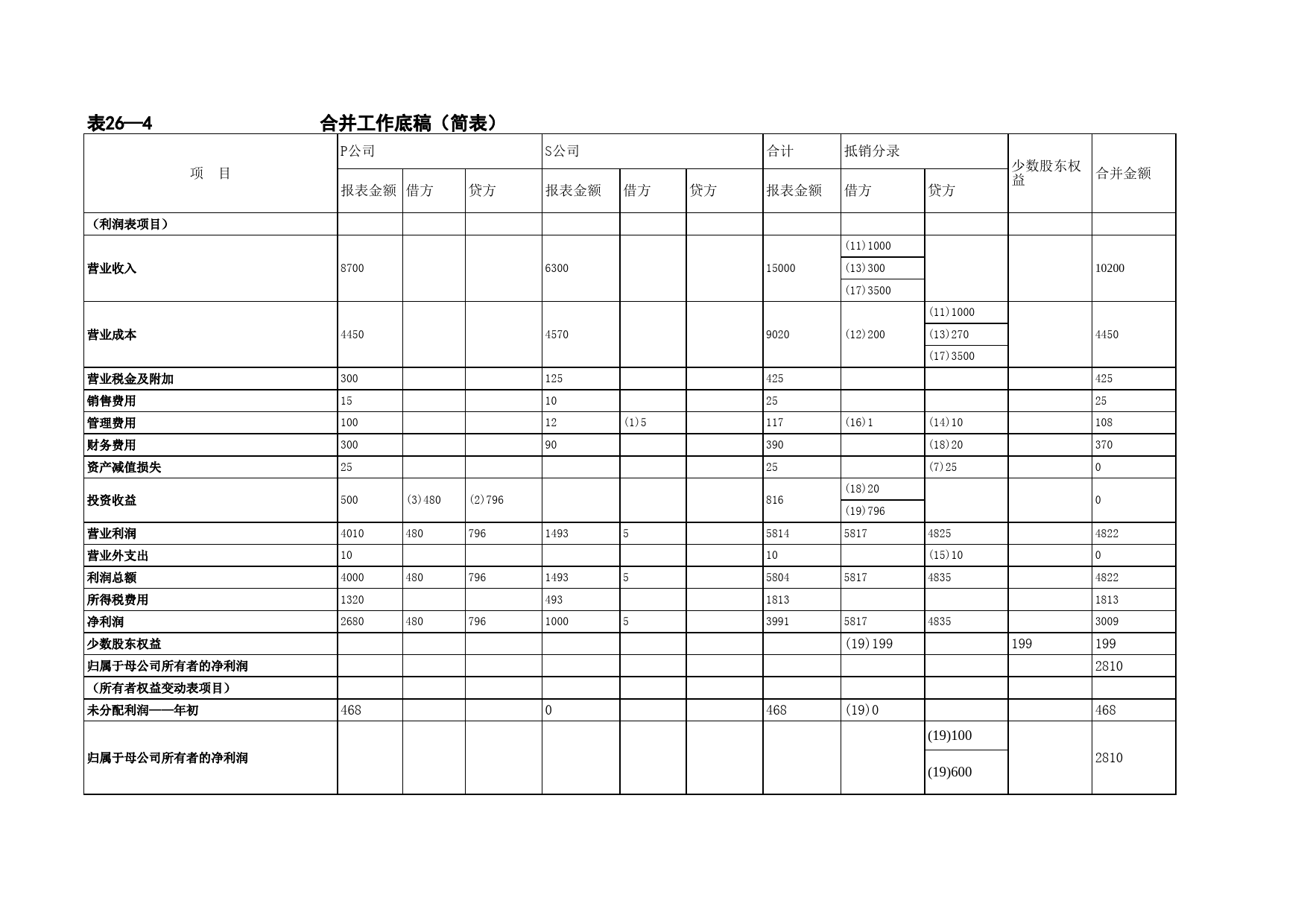

表26—4项目合并工作底稿(简表)S公司合计抵销分录(利润表项目)P公司营业收入少数股东权合并金额益营业成本报表金额借方贷方报表金额借方贷方报表金额借方贷方营业税金及附加8700630015000(11)100010200销售费用(13)300管理费用445045709020(17)3500(11)10004450财务费用(13)270资产减值损失300125425(12)200(17)3500425投资收益15102525营业利润100(3)480(2)79612(1)5117(16)1(14)10108营业外支出30048079690390(18)20370利润总额25525(18)20(7)250所得税费用48079614935816(19)7960净利润50055814581748254822少数股东权益1493105817(15)100归属于母公司所有者的净利润4010493580448354822(所有者权益变动表项目)10100018131813未分配利润——年初400048079639915817483530091320归属于母公司所有者的净利润26801992810(19)1991994684680468(19)02810(19)100(19)600利润分配19487002648(5)295(19)29519481811631158301330未分配利润——年末1200480796300500199199归属于少数股东的未分配利润——年初1201207979少数股东损益8000对少数股东的利润分配80归属于少数股东的未分配利润——年末880资本公积——年初80015001002400(5)1600732100268可供出售金融资产公允价值变动净额100(5)1001000权益法下被投资单位其他所有者权益变动的(4)80801000影响13000资本公积——年末800801600100258017002085盈余公积——年韧0提取盈余公积7320732(19)01070盈余公积——年末0(资产负债表项目)268100368(19)1001900流动资产:800货币资金1000100110001007855应收票据其中:应收S公司票据10005001500(7)25(9)400800应收账款14003001700(...

发表评论取消回复