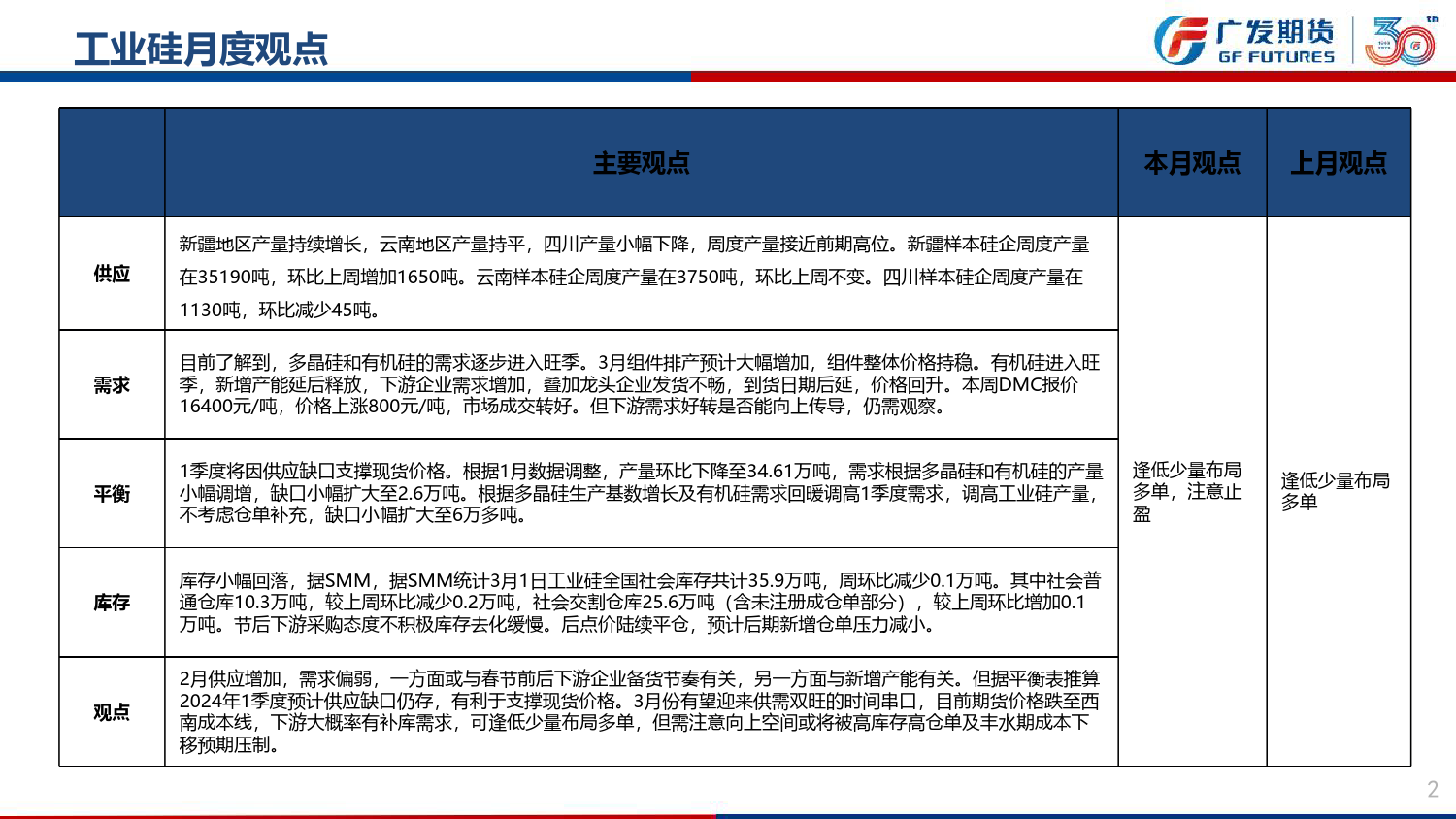

工业硅3月报工业硅供需回升,关注库存及基差变化纪元菲从业资格:F3039458投资咨询资格:Z0013180联系方式:020-88818011本报告中所有观点仅供参考,请务必阅读此报告倒数第二页的免责声明。2024年3月3日1工业硅月度观点主要观点本月观点上月观点供应新疆地区产量持续增长,云南地区产量持平,四川产量小幅下降,周度产量接近前期高位。新疆样本硅企周度产量需求在35190吨,环比上周增加1650吨。云南样本硅企周度产量在3750吨,环比上周不变。四川样本硅企周度产量在1130吨,环比减少45吨。目前了解到,多晶硅和有机硅的需求逐步进入旺季。3月组件排产预计大幅增加,组件整体价格持稳。有机硅进入旺季,新增产能延后释放,下游企业需求增加,叠加龙头企业发货不畅,到货日期后延,价格回升。本周DMC报价16400元/吨,价格上涨800元/吨,市场成交转好。但下游需求好转是否能向上传导,仍需观察。平衡1季度将因供应缺口支撑现货价格。根据1月数据调整,产量环比下降至34.61万吨,需求根据多晶硅和有机硅的产量逢低少量布局逢低少量布局小幅调增,缺口小幅扩大至2.6万吨。根据多晶硅生产基数增长及有机硅需求回暖调高1季度需求,调高工业硅产量,多单,注意止多单不考虑仓单补充,缺口小幅扩大至6万多吨。盈库存库存小幅回落,据SMM,据SMM统计3月1日工业硅全国社会库存共计35.9万吨,周环比减少0.1万吨。其中社会普通仓库10.3万吨,较上周环比减少0.2万吨,社会交割仓库25.6万吨(含未注册成仓单部分),较上周环比增加0.1万吨。节后下游采购态度不积极库存去化缓慢。后点价陆续平仓,预计后期新增仓单压力减小。观点2月供应增加,需...

发表评论取消回复