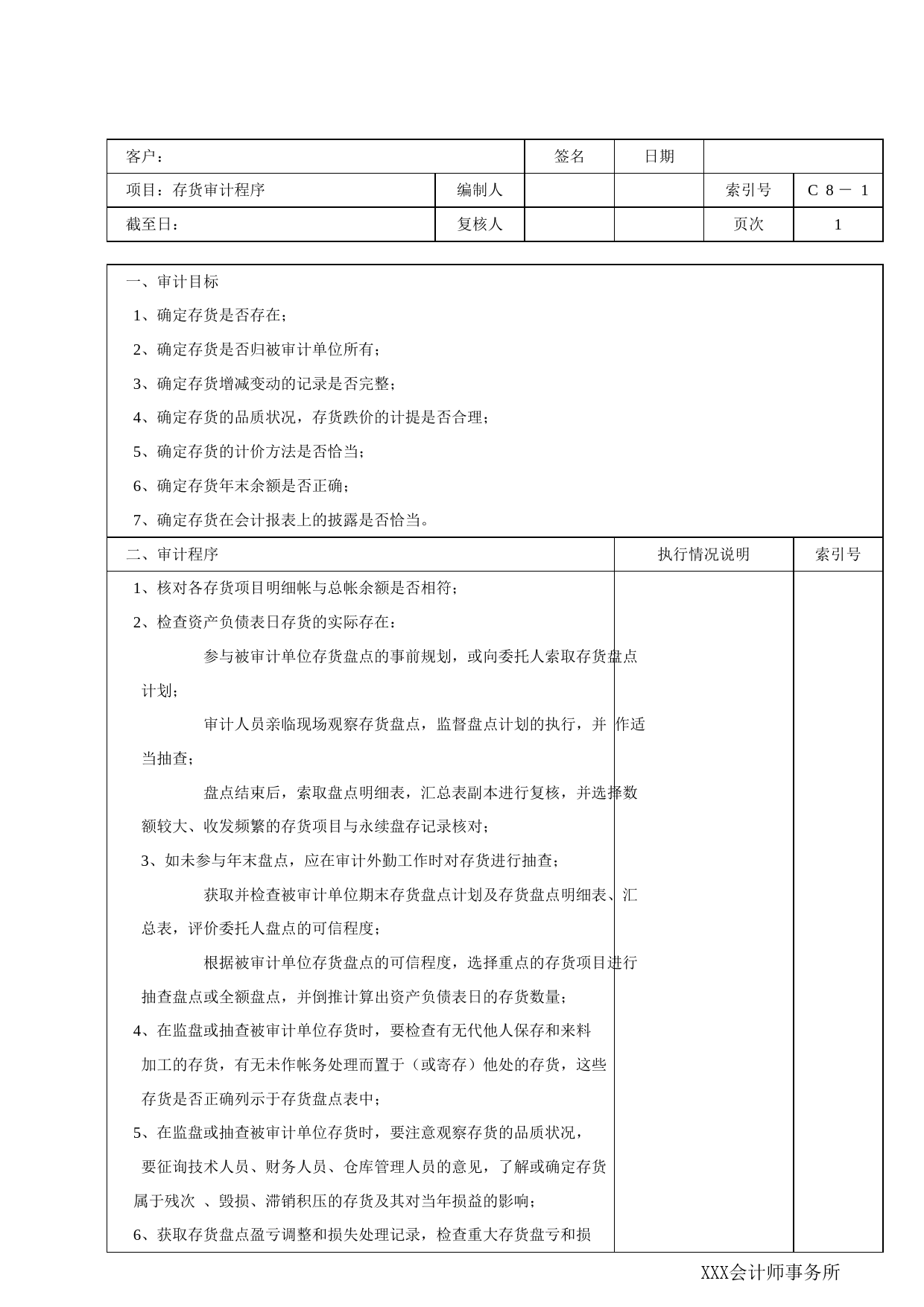

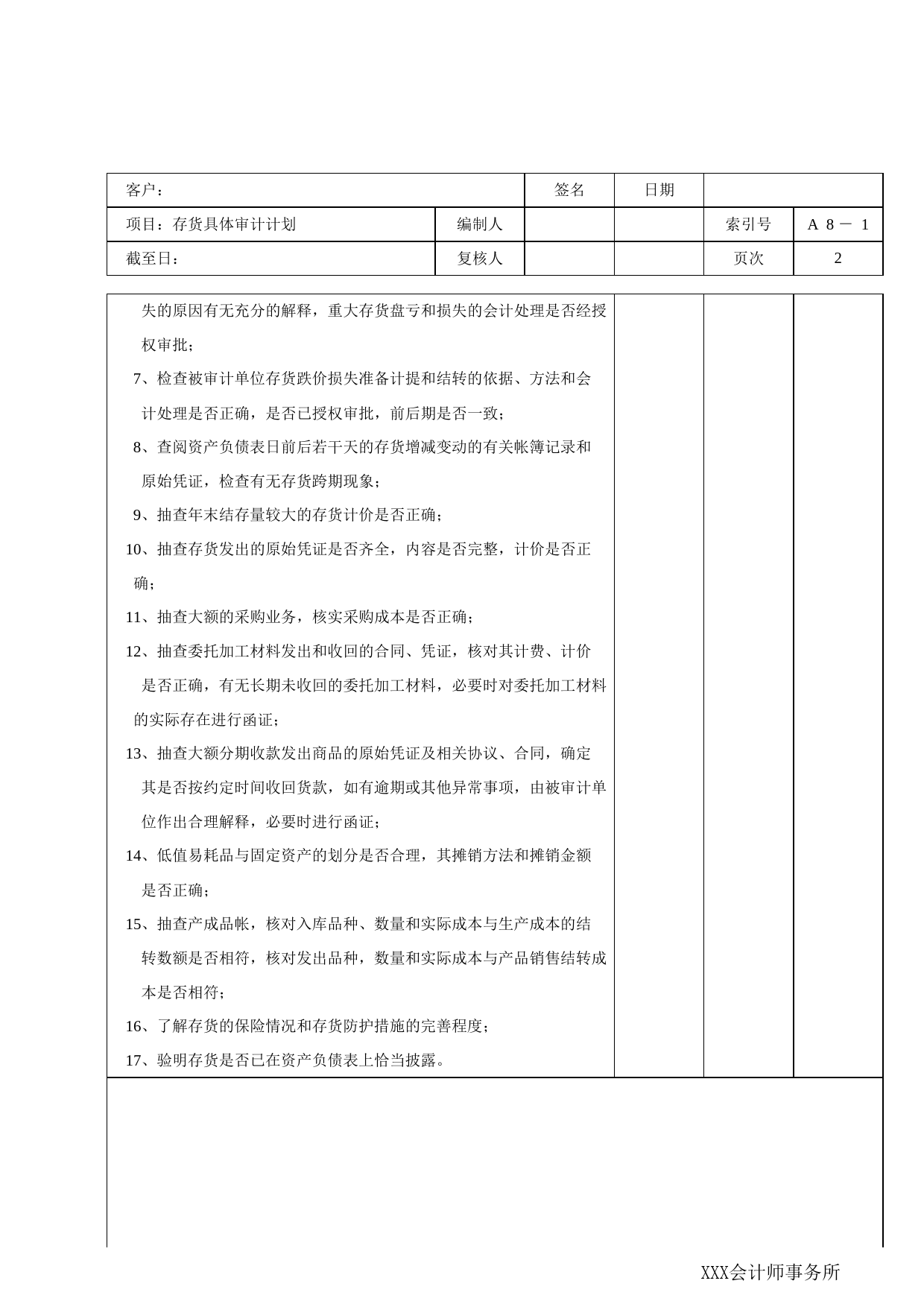

客户:签名日期项目:存货审计程序编制人截至日:复核人索引号C8-1页次1一、审计目标1、确定存货是否存在;2、确定存货是否归被审计单位所有;3、确定存货增减变动的记录是否完整;4、确定存货的品质状况,存货跌价的计提是否合理;5、确定存货的计价方法是否恰当;6、确定存货年末余额是否正确;7、确定存货在会计报表上的披露是否恰当。二、审计程序执行情况说明索引号1、核对各存货项目明细帐与总帐余额是否相符;2、检查资产负债表日存货的实际存在:参与被审计单位存货盘点的事前规划,或向委托人索取存货盘点计划;审计人员亲临现场观察存货盘点,监督盘点计划的执行,并作适当抽查;盘点结束后,索取盘点明细表,汇总表副本进行复核,并选择数额较大、收发频繁的存货项目与永续盘存记录核对;3、如未参与年末盘点,应在审计外勤工作时对存货进行抽查;获取并检查被审计单位期末存货盘点计划及存货盘点明细表、汇总表,评价委托人盘点的可信程度;根据被审计单位存货盘点的可信程度,选择重点的存货项目进行抽查盘点或全额盘点,并倒推计算出资产负债表日的存货数量;4、在监盘或抽查被审计单位存货时,要检查有无代他人保存和来料加工的存货,有无未作帐务处理而置于(或寄存)他处的存货,这些存货是否正确列示于存货盘点表中;5、在监盘或抽查被审计单位存货时,要注意观察存货的品质状况,要征询技术人员、财务人员、仓库管理人员的意见,了解或确定存货属于残次、毁损、滞销积压的存货及其对当年损益的影响;6、获取存货盘点盈亏调整和损失处理记录,检查重大存货盘亏和损XXX会计师事务所客户:签名日期项目:存货具体...

发表评论取消回复