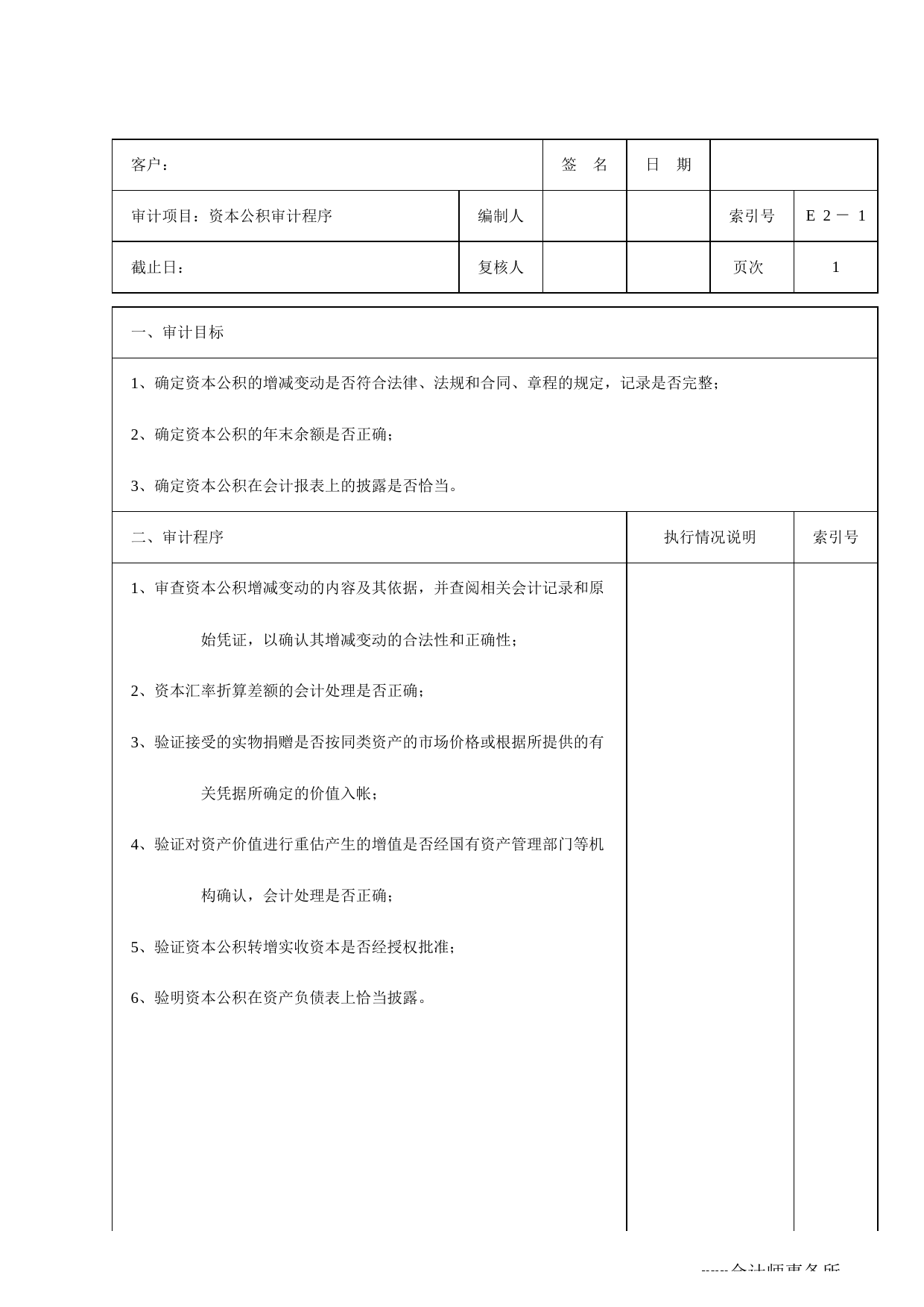

客户:签名日期审计项目:资本公积审计程序截止日:编制人索引号E2-1复核人页次1一、审计目标1、确定资本公积的增减变动是否符合法律、法规和合同、章程的规定,记录是否完整;2、确定资本公积的年末余额是否正确;3、确定资本公积在会计报表上的披露是否恰当。二、审计程序执行情况说明索引号1、审查资本公积增减变动的内容及其依据,并查阅相关会计记录和原始凭证,以确认其增减变动的合法性和正确性;2、资本汇率折算差额的会计处理是否正确;3、验证接受的实物捐赠是否按同类资产的市场价格或根据所提供的有关凭据所确定的价值入帐;4、验证对资产价值进行重估产生的增值是否经国有资产管理部门等机构确认,会计处理是否正确;5、验证资本公积转增实收资本是否经授权批准;6、验明资本公积在资产负债表上恰当披露。xxx会计师事务所xxx会计师事务所客户名称:签名日期档案号:编制人:期末未审数索引号:审计项目:资本公积审定表复核人:期初审定数页次:会计截止日:审计调整索引科目代码及名称方向-审定数-合计--审计结论:审计说明:客户名称:签名日期档案号:索引号:审计项目:资本公积发生额表编制人:页次:会计截止日:复核人:审计调整索引科目代码及名称方向期初余额本期借累计本期贷累计期末余额审定数-合计-----审计结论:-审计说明:客户名称:签名日期档案号:审计项目:资本公积月发生额表编制人:索引号:会计截止日:复核人:页次:索引科目代码及名称方向月份月初余额本月借方发生额本月贷方发生额月末余额备注合计----审计说明:客户名称:签名日期审计项目:编制人:会计截止日:复核人:凭证日期凭证类...

发表评论取消回复