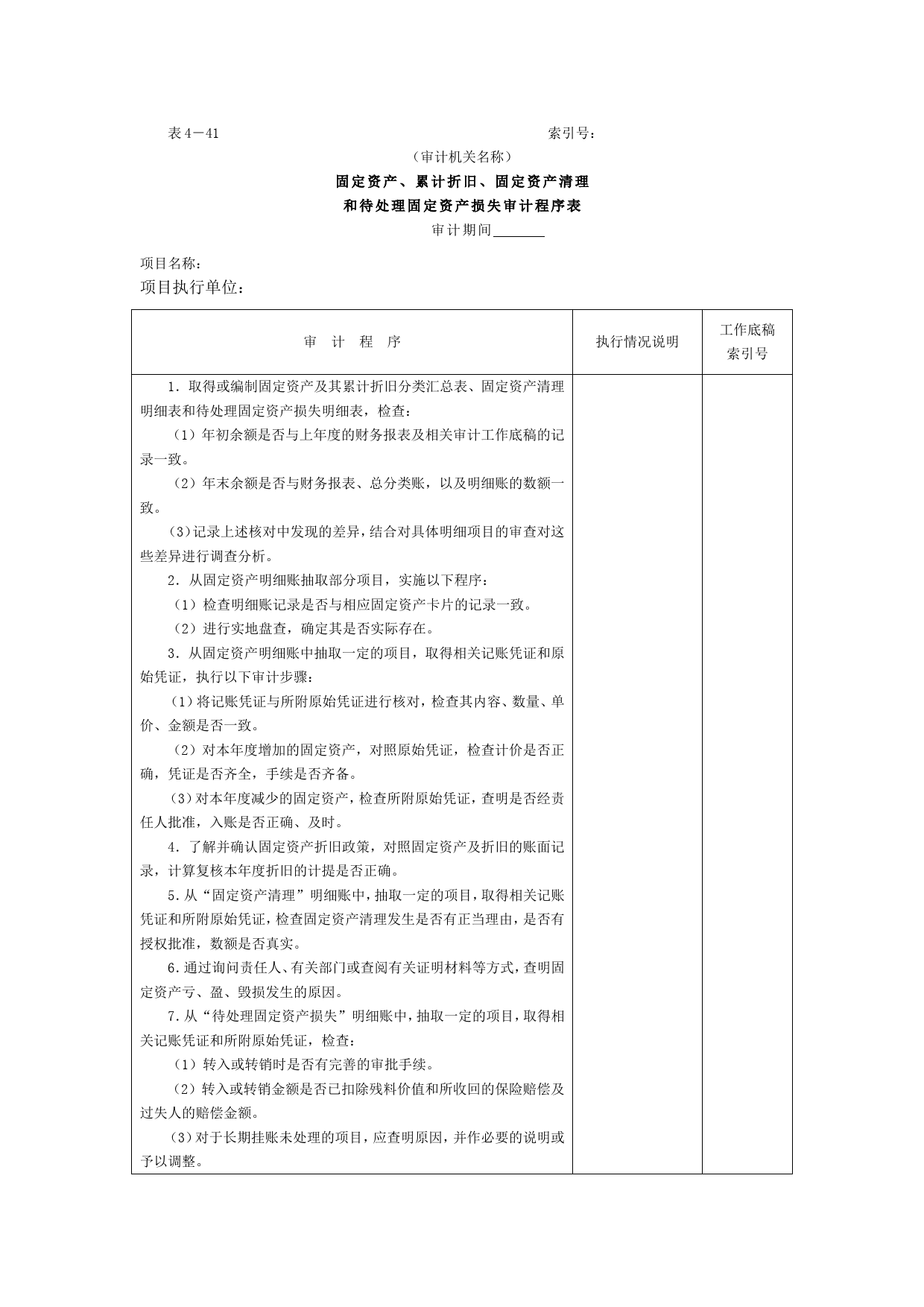

表4-41索引号:(审计机关名称)项目名称:固定资产、累计折旧、固定资产清理和待处理固定资产损失审计程序表项目执行单位:审计期间审计程序执行情况说明工作底稿索引号1.取得或编制固定资产及其累计折旧分类汇总表、固定资产清理明细表和待处理固定资产损失明细表,检查:(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。2.从固定资产明细账抽取部分项目,实施以下程序:(1)检查明细账记录是否与相应固定资产卡片的记录一致。(2)进行实地盘查,确定其是否实际存在。3.从固定资产明细账中抽取一定的项目,取得相关记账凭证和原始凭证,执行以下审计步骤:(1)将记账凭证与所附原始凭证进行核对,检查其内容、数量、单价、金额是否一致。(2)对本年度增加的固定资产,对照原始凭证,检查计价是否正确,凭证是否齐全,手续是否齐备。(3)对本年度减少的固定资产,检查所附原始凭证,查明是否经责任人批准,入账是否正确、及时。4.了解并确认固定资产折旧政策,对照固定资产及折旧的账面记录,计算复核本年度折旧的计提是否正确。5.从“固定资产清理”明细账中,抽取一定的项目,取得相关记账凭证和所附原始凭证,检查固定资产清理发生是否有正当理由,是否有授权批准,数额是否真实。6.通过询问责任人、有关部门或查阅有关证明材料等方式,查明固定资产亏、盈、毁损发生的原因。7.从“待处理固定资产损失”明细账中,抽取一定的项目,取得相关记...

发表评论取消回复