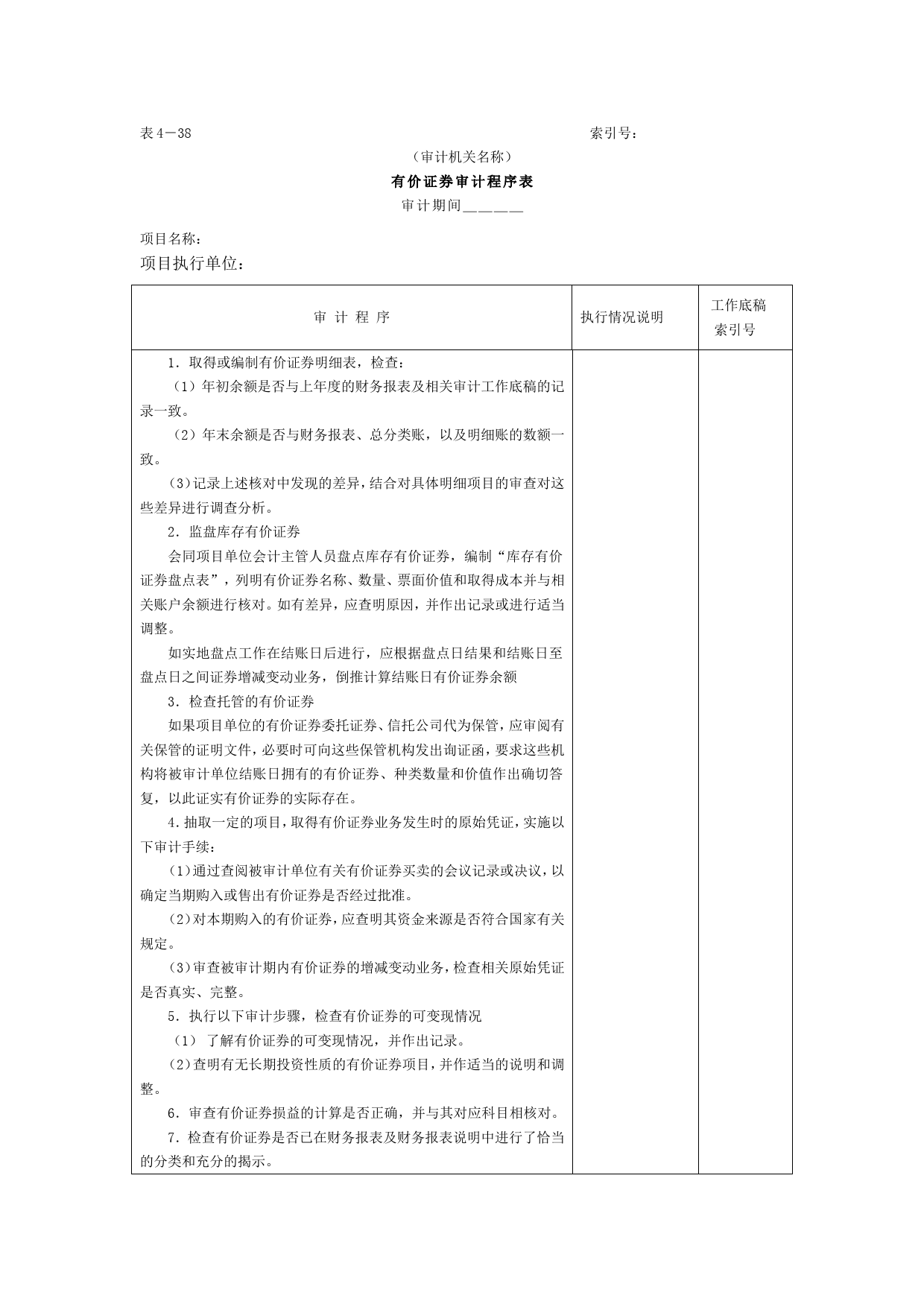

表4-38索引号:项目名称:(审计机关名称)有价证券审计程序表项目执行单位:审计期间____审计程序执行情况说明工作底稿索引号1.取得或编制有价证券明细表,检查:(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。2.监盘库存有价证券会同项目单位会计主管人员盘点库存有价证券,编制“库存有价证券盘点表”,列明有价证券名称、数量、票面价值和取得成本并与相关账户余额进行核对。如有差异,应查明原因,并作出记录或进行适当调整。如实地盘点工作在结账日后进行,应根据盘点日结果和结账日至盘点日之间证券增减变动业务,倒推计算结账日有价证券余额3.检查托管的有价证券如果项目单位的有价证券委托证券、信托公司代为保管,应审阅有关保管的证明文件,必要时可向这些保管机构发出询证函,要求这些机构将被审计单位结账日拥有的有价证券、种类数量和价值作出确切答复,以此证实有价证券的实际存在。4.抽取一定的项目,取得有价证券业务发生时的原始凭证,实施以下审计手续:(1)通过查阅被审计单位有关有价证券买卖的会议记录或决议,以确定当期购入或售出有价证券是否经过批准。(2)对本期购入的有价证券,应查明其资金来源是否符合国家有关规定。(3)审查被审计期内有价证券的增减变动业务,检查相关原始凭证是否真实、完整。5.执行以下审计步骤,检查有价证券的可变现情况(1)了解有价证券的可变现情况,并作出记录。(2)查明有无长期投资...

发表评论取消回复