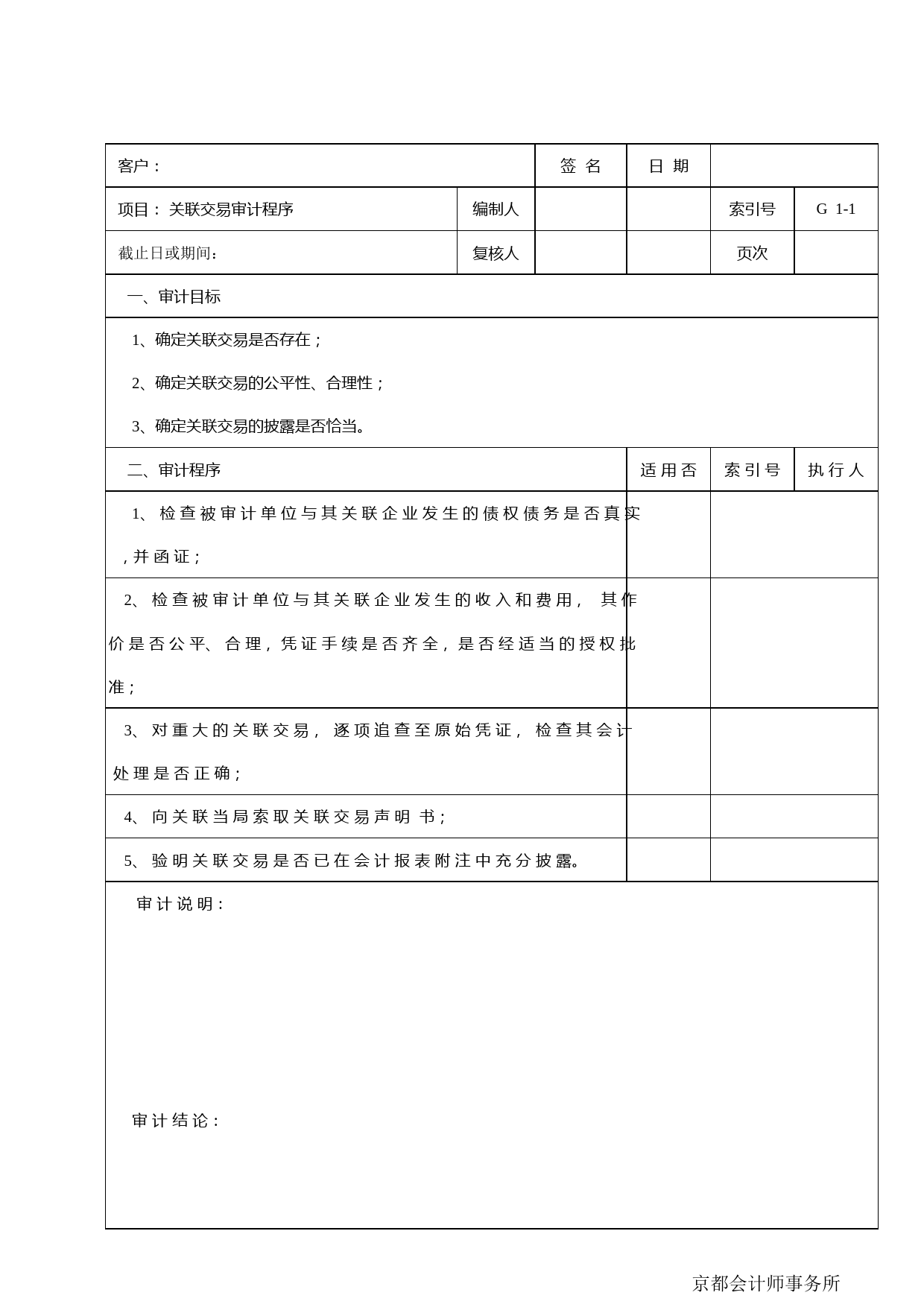

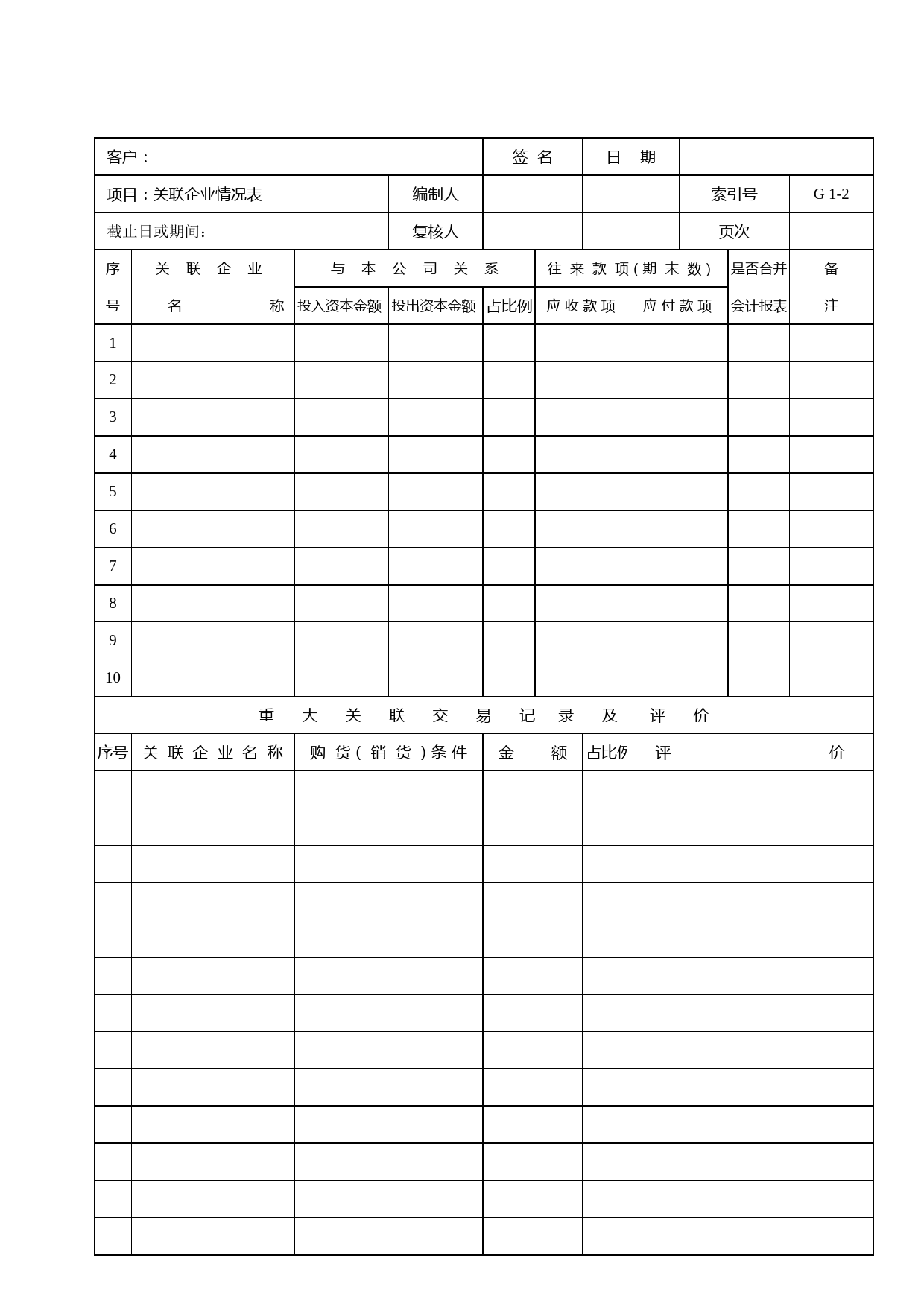

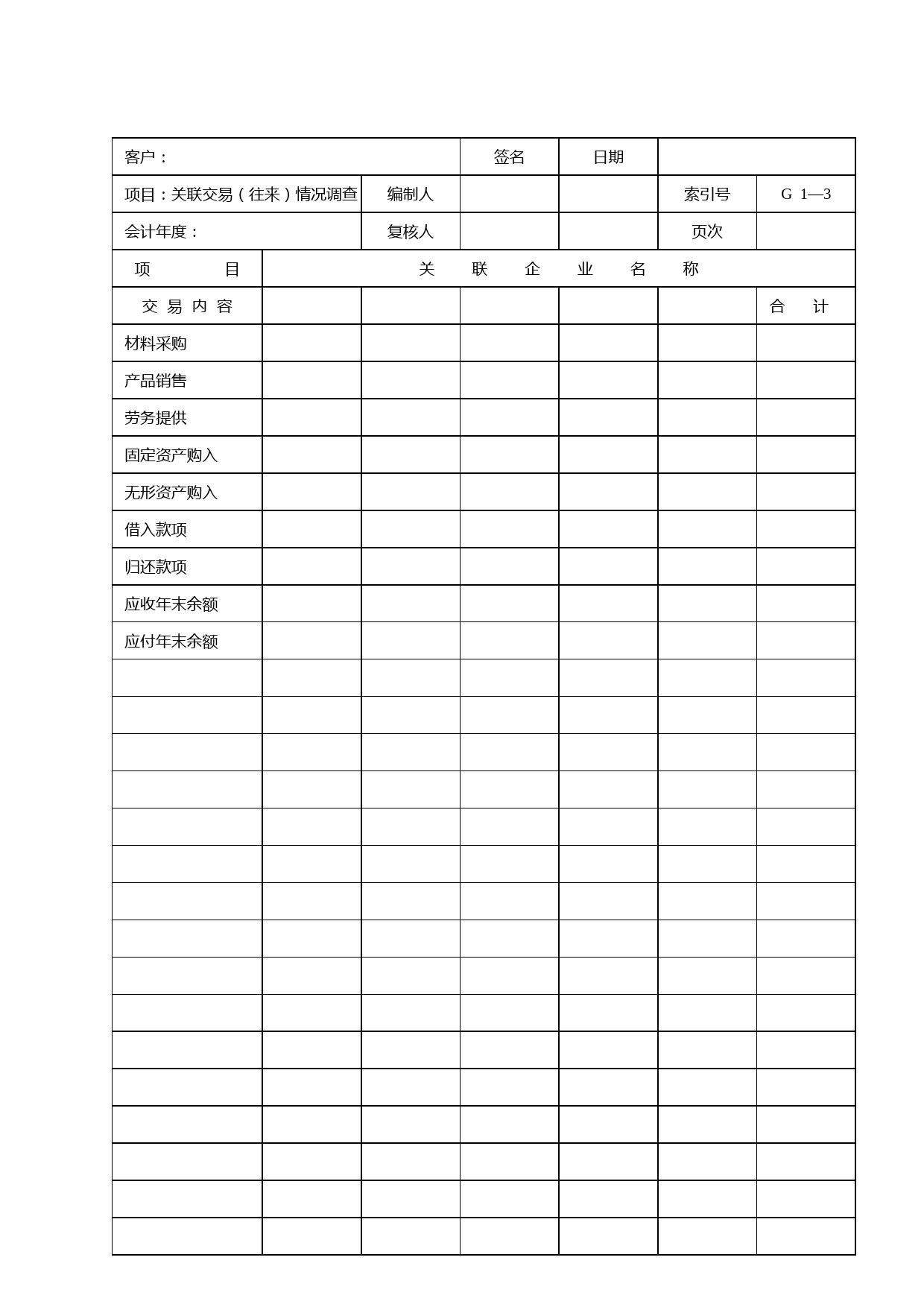

客户:签名日期项目:关联交易审计程序编制人索引号G1-1页次执行人截止日或期间:复核人索引号一、审计目标1、确定关联交易是否存在;2、确定关联交易的公平性、合理性;3、确定关联交易的披露是否恰当。二、审计程序适用否1、检查被审计单位与其关联企业发生的债权债务是否真实,并函证;2、检查被审计单位与其关联企业发生的收入和费用,其作价是否公平、合理,凭证手续是否齐全,是否经适当的授权批准;3、对重大的关联交易,逐项追查至原始凭证,检查其会计处理是否正确;4、向关联当局索取关联交易声明书;5、验明关联交易是否已在会计报表附注中充分披露。审计说明:审计结论:京都会计师事务所客户:签名日期项目:关联企业情况表编制人索引号G1-2截止日或期间:复核人页次备注序关联企业与本公司关系往来款项(期末数)是否合并价号名称投入资本金额投出资本金额占比例应收款项应付款项会计报表12345678910重大关联交易记录及评价序号关联企业名称购货(销货)条件金额占比例评客户:签名日期联企业名项目:关联交易(往来)情况调查编制人索引号G1—3复核人页次合计会计年度:称关项目交易内容材料采购产品销售劳务提供固定资产购入无形资产购入借入款项归还款项应收年末余额应付年末余额客户:签名日期项目:资产负债表日后事项审计程序编制人索引号G2-1页次截止日或期间:复核人一、审计目标适用否索引号执行人1、确定期后事项是否存在;2、确定期后事项对当期会计报表的影响;3、确定期后事项的披露是否恰当。二、审计程序1、询问被审计单位管理当局及有关人员以下内容:(1)已依据初步数据进行会计处理项目的现状;...

发表评论取消回复