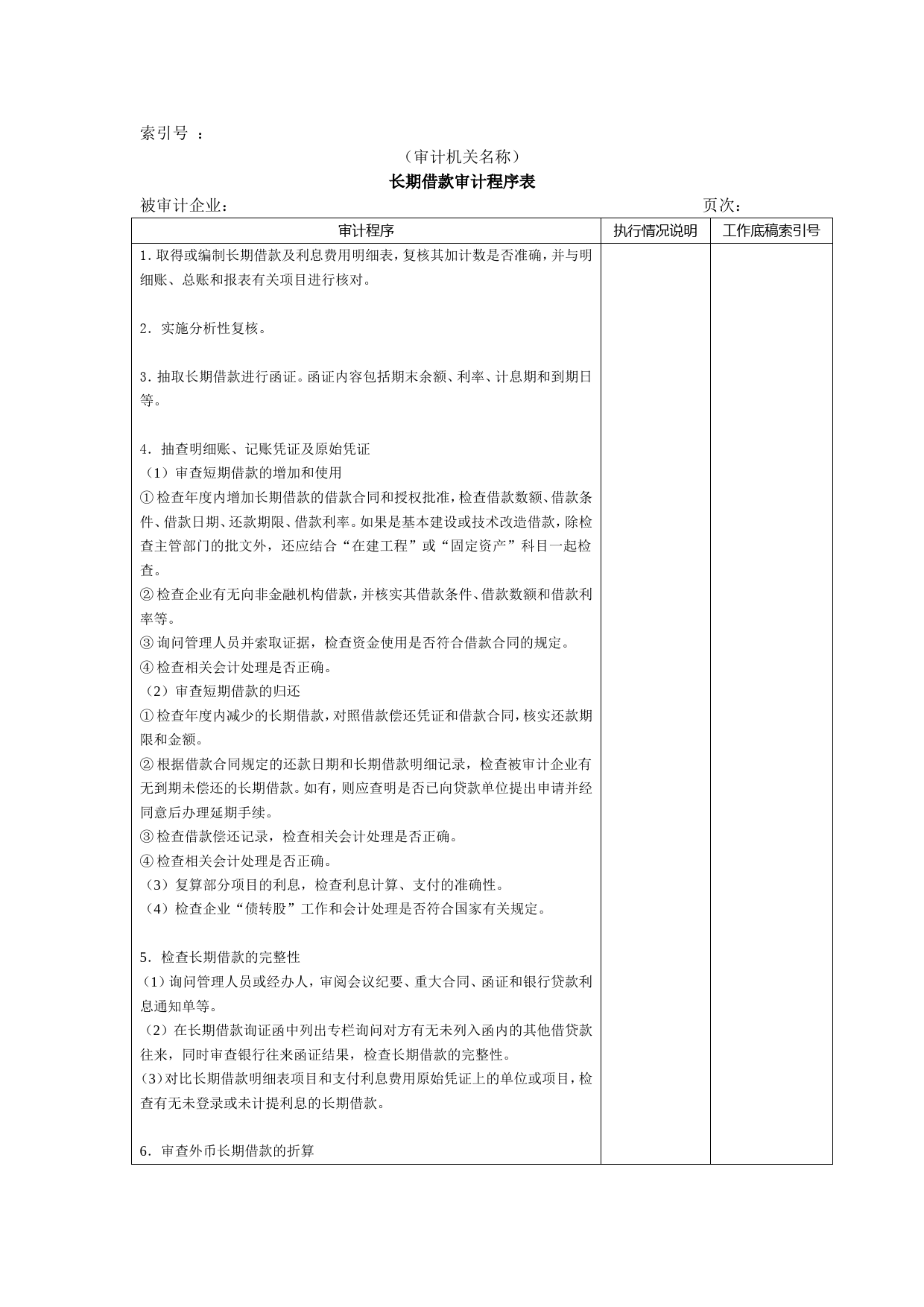

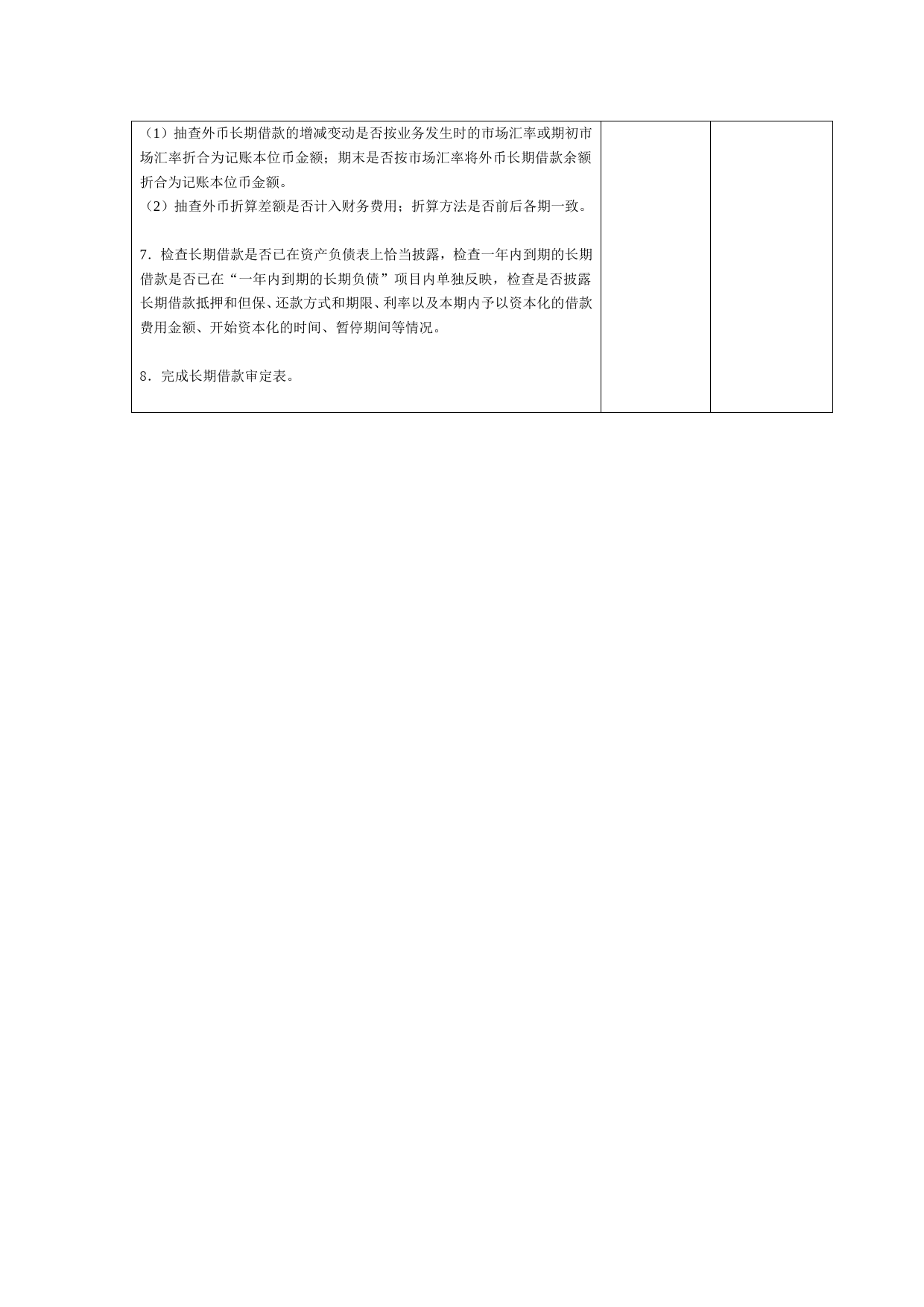

索引号:(审计机关名称)被审计企业:长期借款审计程序表审计程序页次:1.取得或编制长期借款及利息费用明细表,复核其加计数是否准确,并与明执行情况说明工作底稿索引号细账、总账和报表有关项目进行核对。2.实施分析性复核。3.抽取长期借款进行函证。函证内容包括期末余额、利率、计息期和到期日等。4.抽查明细账、记账凭证及原始凭证(1)审查短期借款的增加和使用①检查年度内增加长期借款的借款合同和授权批准,检查借款数额、借款条件、借款日期、还款期限、借款利率。如果是基本建设或技术改造借款,除检查主管部门的批文外,还应结合“在建工程”或“固定资产”科目一起检查。②检查企业有无向非金融机构借款,并核实其借款条件、借款数额和借款利率等。③询问管理人员并索取证据,检查资金使用是否符合借款合同的规定。④检查相关会计处理是否正确。(2)审查短期借款的归还①检查年度内减少的长期借款,对照借款偿还凭证和借款合同,核实还款期限和金额。②根据借款合同规定的还款日期和长期借款明细记录,检查被审计企业有无到期未偿还的长期借款。如有,则应查明是否已向贷款单位提出申请并经同意后办理延期手续。③检查借款偿还记录,检查相关会计处理是否正确。④检查相关会计处理是否正确。(3)复算部分项目的利息,检查利息计算、支付的准确性。(4)检查企业“债转股”工作和会计处理是否符合国家有关规定。5.检查长期借款的完整性(1)询问管理人员或经办人,审阅会议纪要、重大合同、函证和银行贷款利息通知单等。(2)在长期借款询证函中列出专栏询问对方有无未列入函内的其他借贷款往来,同时审查银...

发表评论取消回复