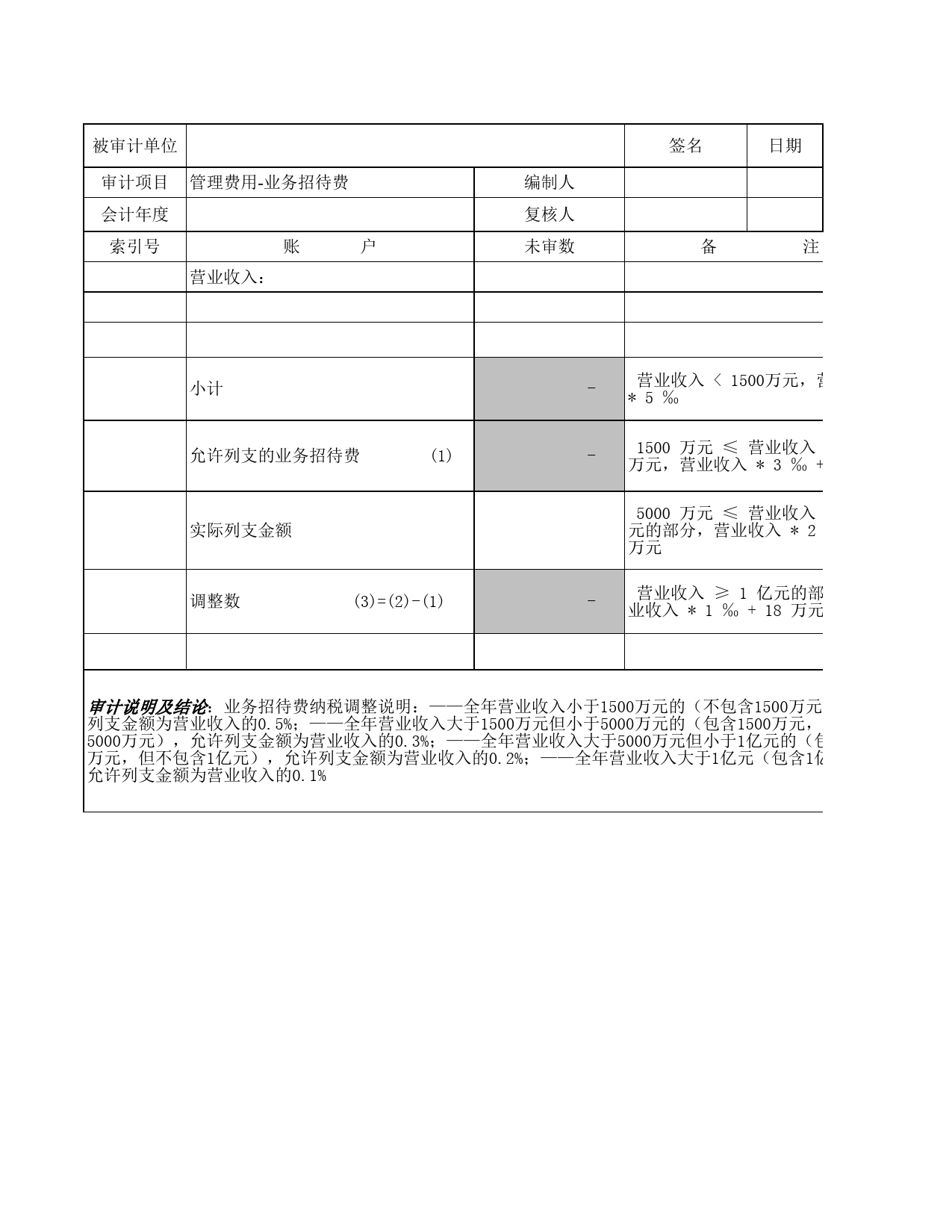

被审计单位签名日期审计项目管理费用-业务招待费编制人会计年度复核人账户未审数备注索引号营业收入:小计-营业收入<1500万元,营业收入5‰允许列支的业务招待费(1)-1500万元≤营业收入<5000万元,营业收入3‰+3万元实际列支金额5000万元≤营业收入<1亿调整数元的部分,营业收入2‰+8万元(3)=(2)-(1)-营业收入≥1亿元的部分,营业收入1‰+18万元审计说明及结论:业务招待费纳税调整说明:——全年营业收入小于1500万元的(不包含1500万元),允许列支金额为营业收入的0.5%;——全年营业收入大于1500万元但小于5000万元的(包含1500万元,但不包含5000万元),允许列支金额为营业收入的0.3%;——全年营业收入大于5000万元但小于1亿元的(包含5000万元,但不包含1亿元),允许列支金额为营业收入的0.2%;——全年营业收入大于1亿元(包含1亿元),允许列支金额为营业收入的0.1%索引号页次注500万元,营业收入营业收入<5000入3‰+3万元营业收入<1亿业收入2‰+81亿元的部分,营+18万元含1500万元),允许1500万元,但不包含1亿元的(包含5000元(包含1亿元),

发表评论取消回复