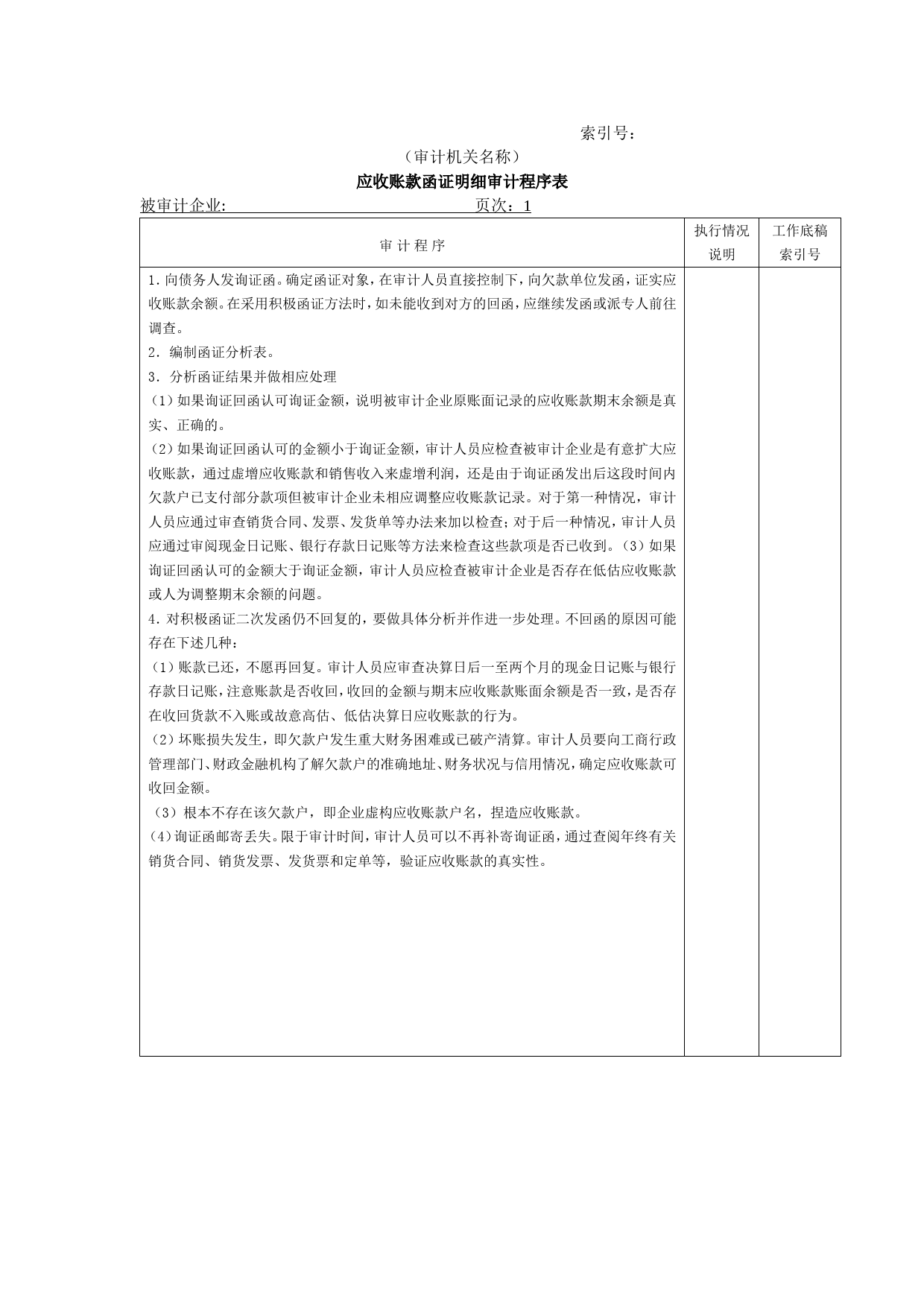

索引号:被审计企业:(审计机关名称)应收账款函证明细审计程序表页次:1审计程序执行情况工作底稿说明索引号1.向债务人发询证函。确定函证对象,在审计人员直接控制下,向欠款单位发函,证实应收账款余额。在采用积极函证方法时,如未能收到对方的回函,应继续发函或派专人前往调查。2.编制函证分析表。3.分析函证结果并做相应处理(1)如果询证回函认可询证金额,说明被审计企业原账面记录的应收账款期末余额是真实、正确的。(2)如果询证回函认可的金额小于询证金额,审计人员应检查被审计企业是有意扩大应收账款,通过虚增应收账款和销售收入来虚增利润,还是由于询证函发出后这段时间内欠款户已支付部分款项但被审计企业未相应调整应收账款记录。对于第一种情况,审计人员应通过审查销货合同、发票、发货单等办法来加以检查;对于后一种情况,审计人员应通过审阅现金日记账、银行存款日记账等方法来检查这些款项是否已收到。(3)如果询证回函认可的金额大于询证金额,审计人员应检查被审计企业是否存在低估应收账款或人为调整期末余额的问题。4.对积极函证二次发函仍不回复的,要做具体分析并作进一步处理。不回函的原因可能存在下述几种:(1)账款已还,不愿再回复。审计人员应审查决算日后一至两个月的现金日记账与银行存款日记账,注意账款是否收回,收回的金额与期末应收账款账面余额是否一致,是否存在收回货款不入账或故意高估、低估决算日应收账款的行为。(2)坏账损失发生,即欠款户发生重大财务困难或已破产清算。审计人员要向工商行政管理部门、财政金融机构了解欠款户的准确地址、财务状况与信用情况,确...

发表评论取消回复