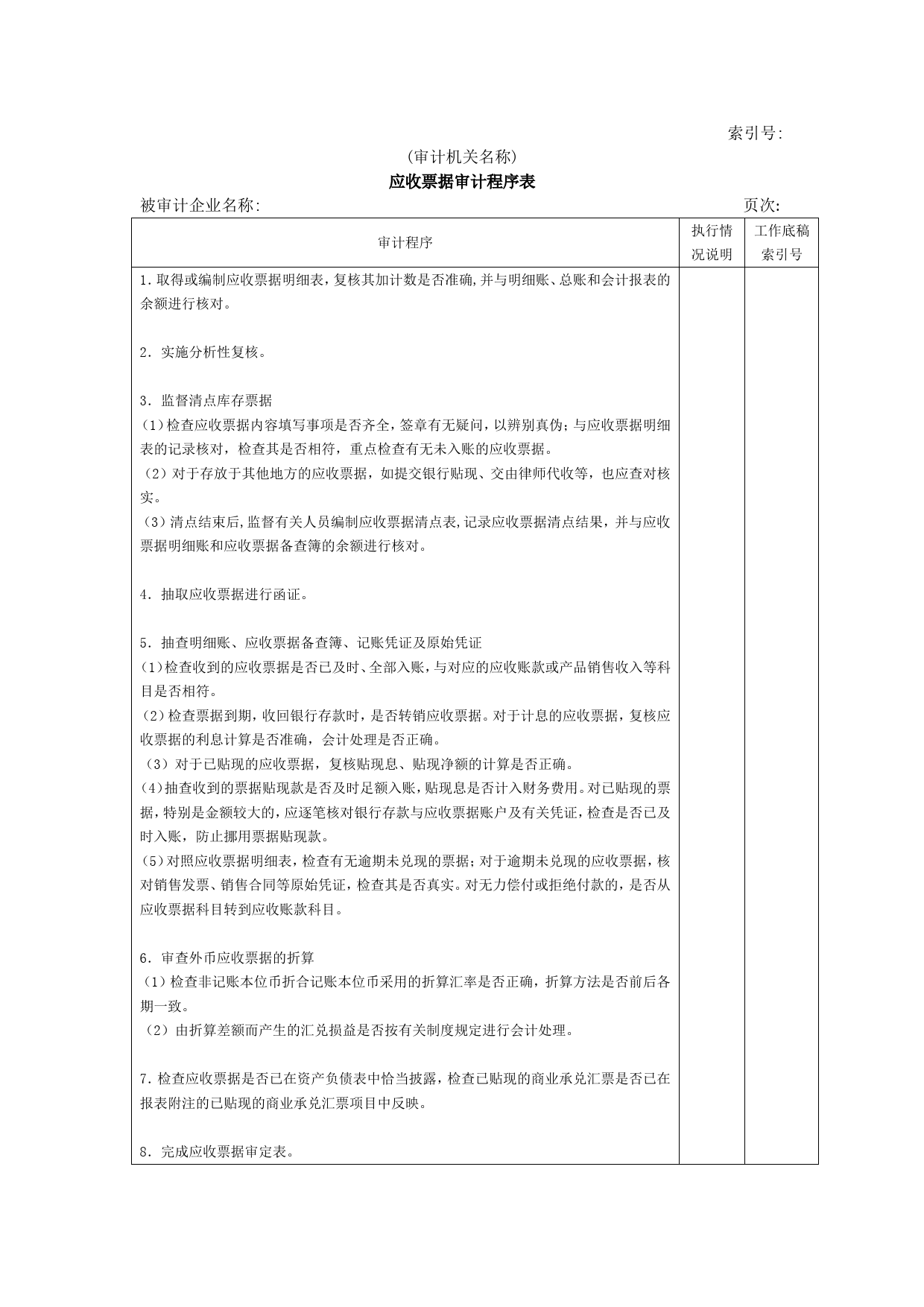

(审计机关名称)索引号:应收票据审计程序表页次:被审计企业名称:执行情工作底稿审计程序况说明索引号1.取得或编制应收票据明细表,复核其加计数是否准确,并与明细账、总账和会计报表的余额进行核对。2.实施分析性复核。3.监督清点库存票据(1)检查应收票据内容填写事项是否齐全,签章有无疑问,以辨别真伪;与应收票据明细表的记录核对,检查其是否相符,重点检查有无未入账的应收票据。(2)对于存放于其他地方的应收票据,如提交银行贴现、交由律师代收等,也应查对核实。(3)清点结束后,监督有关人员编制应收票据清点表,记录应收票据清点结果,并与应收票据明细账和应收票据备查簿的余额进行核对。4.抽取应收票据进行函证。5.抽查明细账、应收票据备查簿、记账凭证及原始凭证(1)检查收到的应收票据是否已及时、全部入账,与对应的应收账款或产品销售收入等科目是否相符。(2)检查票据到期,收回银行存款时,是否转销应收票据。对于计息的应收票据,复核应收票据的利息计算是否准确,会计处理是否正确。(3)对于已贴现的应收票据,复核贴现息、贴现净额的计算是否正确。(4)抽查收到的票据贴现款是否及时足额入账,贴现息是否计入财务费用。对已贴现的票据,特别是金额较大的,应逐笔核对银行存款与应收票据账户及有关凭证,检查是否已及时入账,防止挪用票据贴现款。(5)对照应收票据明细表,检查有无逾期未兑现的票据;对于逾期未兑现的应收票据,核对销售发票、销售合同等原始凭证,检查其是否真实。对无力偿付或拒绝付款的,是否从应收票据科目转到应收账款科目。6.审查外币应收票据的折算(1)检查非记账本位...

发表评论取消回复