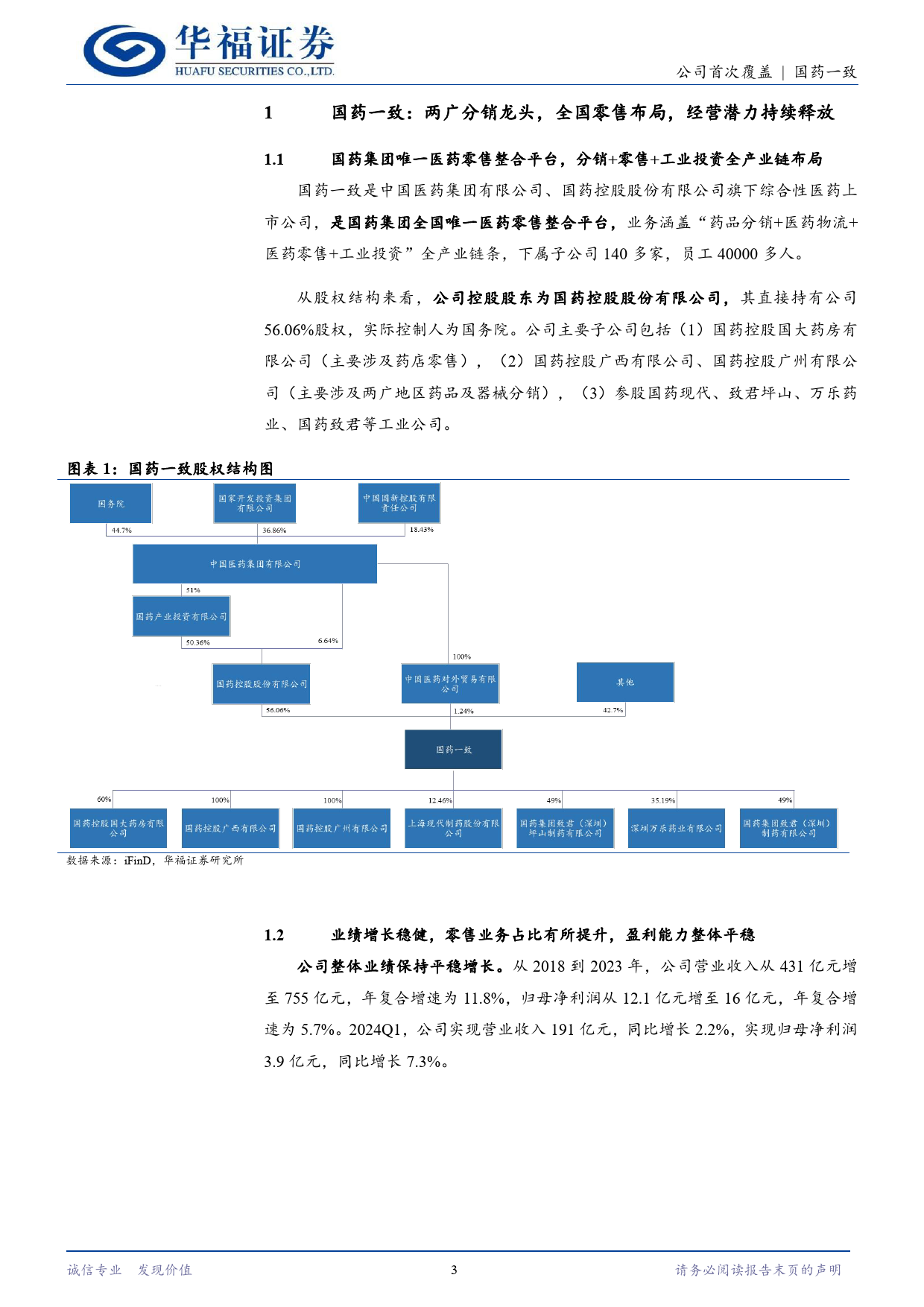

公2024年05月15日司国药一致(000028.SZ)买入(首次评级)研究两广分销龙头,全国零售布局,经营潜力持续释放当前价格:40.79元投资要点:基本数据556.57/478.0519,499.81公司当前位置具有业绩和估值双重提升的逻辑,1)业绩方面,零售业总股本/流通股本(百万股)31.99务的盈利能力存在较大的提升潜能,随着各项毛利改善措施落地,零售业流通A股市值(百万元)58.43务的盈利能力有望快速提升,拉动整体业绩增长。2)估值方面,公司当前每股净资产(元)估值低于行业平均水平,随着内在经营效率改善的预期兑现,估值有望得资产负债率(%)60.92/26.06到持续修复。一年内最高/最低价(元)一年内股价相对走势公医药批发业务深耕两广区域,增长预期稳健。司公司医药批发业务在两广区域分销业务规模领先,客户网络布局既广且深,首2023年已覆盖1110家二三级医疗机构、6155家零售终端机构和8373家基次覆层医疗机构,盈利能力稳健。随着公司持续完善两个区域的客户网络布局,盖加快业务数字化、多元化转型,公司在两广区域的领先地位将更加稳固,整体维持稳健的增长。团队成员医药零售业务全国连锁布局,盈利能力释放潜能巨大。分析师:盛丽华(S0210523020001)公司医药零售业务以国大药房为主体,截止2023年共拥有药房门店数量10516家,其中直营门店8528家,加盟门店1988家,网络遍布20个省市SLH30021@hfzq.com.cn联系人:何展聪(S0210123040010)hzc30081@hfzq.com.cn自治区,覆盖国内超过160个城市。国大药房的净利率和毛利率相比同行相关报告存在较大提升空间,而公司多项毛利改善措施已逐步落地,包括总部管理模式的变化、毛利提升项目...

发表评论取消回复