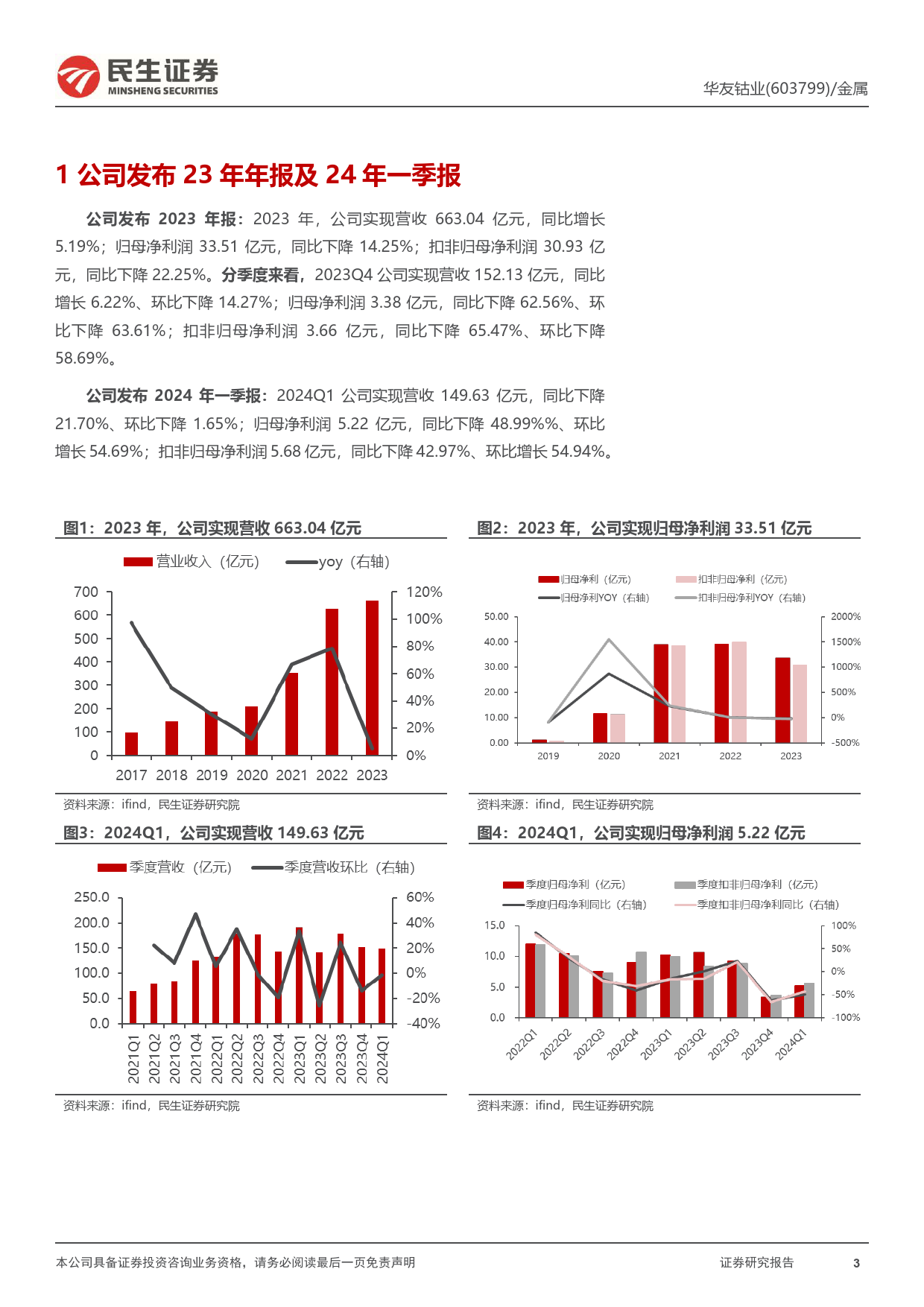

华友钴业(603799.SH)2023年年报及2024年一季报点评2024年04月26日价格下行拖累业绩,一体化优势待显➢事件:公司发布2023年年报及2024年一季报:2023年,公司实现营收推荐维持评级663.04亿元,同比增长5.19%;归母净利润33.51亿元,同比下降14.25%;27.65元扣非归母净利润30.93亿元,同比下降22.25%,其中2023Q4,公司实现营收当前价格:152.13亿元,同比增长6.22%、环比下降14.27%;归母净利润3.38亿元,同比下降62.56%、环比下降63.61%;扣非归母净利润3.66亿元,同比下降[Table_Author]65.47%、环比下降58.69%。2024Q1,公司实现营收149.63亿元,同比下降21.70%、环比下降1.65%;归母净利润5.22亿元,同比下降48.99%%、环比分析师邱祖学增长54.69%;扣非归母净利润5.68亿元,同比下降42.97%、环比增长54.94%。执业证书:S0100521120001邮箱:qiuzuxue@mszq.com➢量:产能扩张,镍及锂电材料销量逆势增长。2023年,公司钴产量4.06万吨,同比+5.58%,销量4.14万吨,同比+12.2%;铜产量8.95万吨,同比-分析师李挺1.02%,销量8.78万吨,同比-2.06%;镍产量12.83万金属吨,同比+83.33%,销量12.64万金属吨,同比+87.78%;锂产品产量1.15万吨,同比执业证书:S0100523090006+140.97%,销量0.82万吨,同比+104.46%;三元前驱体产量12.36万吨,邮箱:liting@mszq.com同比+21.30%,销量12.91万吨,同比+30.64%;正极材料产量9.02万吨,同比-4.94%,销量9.46万吨,同比+4.73%(8系及9系以上高镍三元正极材料相关研究出货量超过6.7万吨,占三元材料总出货量的约83%;钴酸锂销量超过1.3万吨,同比增长32%)。1.华友钴业(603799.SH)2023...

发表评论取消回复