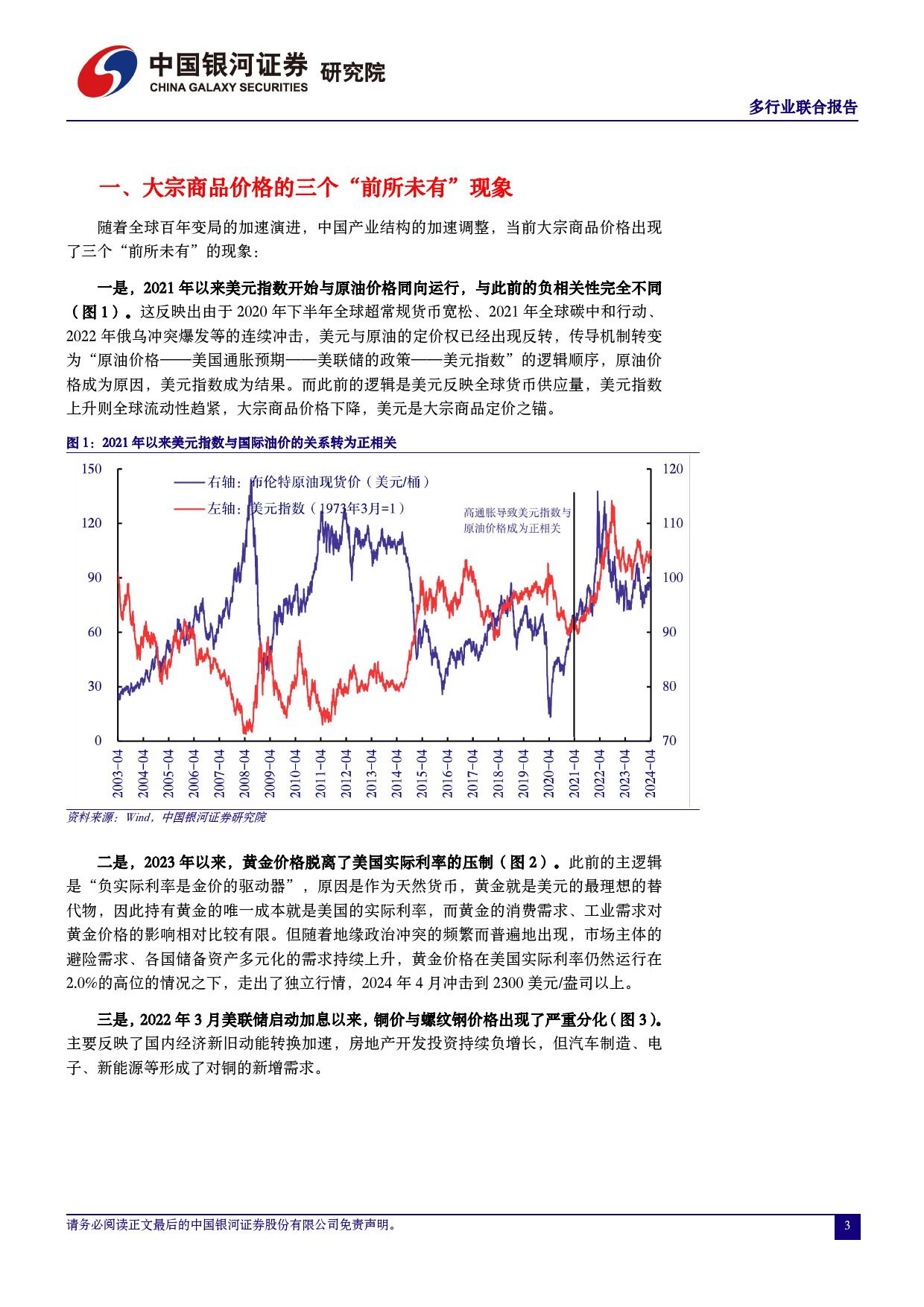

多行业联合报告2024年04月11日“前所未有”的大宗商品——多行业联合报告核心要点:随着全球百年变局的加速演进,中国产业结构的加速调整,大宗商品价格分析师出现了三个“前所未有”的现象:一是2021年以来美元与原油价格开始了同向运行,与此前的负相关性完全不同。二是2023年以来黄金价格脱离(宏观)高明:S0130522120001了美国实际利率的压制,走出了独立行情。三是2022年3月美联储启动加(策略)杨超:S0130522030004息以来,国际铜价与螺纹钢价格出现了严重分化,铜价已经回到加息之前,(化工)任文坡:S0130520080001但螺纹钢价格受中国房地产加速转型的影响,仍在底部运行。(有色)华立:S0130516080004(公用)陶贻功:S0130522030001故事还要从商品国、制造国、金融国(往往也是消费国、科技国)三者的(宏观)詹璐:S0130522110001博弈讲起。在2020年新冠疫情爆发、2020年下半年全球超常规货币宽松、(公用)梁悠南:S01305230700022021年全球加速推进碳中和行动、2022年俄乌冲突爆发的连续冲击之下,能源与美元的定价权开始出现反转,传导机制转变为“能源价格——美国研究助理:通胀预期——美联储的政策——美元指数”的逻辑顺序,能源价格成为了(策略)王雪莹原因,而美元指数成为结果。而此前美元决定全球货币供应量,美元指数(宏观)于金潼上升则全球流动性趋紧,大宗商品价格下降,美元是大宗商品定价之锚。(宏观)吕雷(化工)翟启迪黄金作为美元的替代品,也走出了独立行情。在常规经济状态中,负利率table_marketdata]确实是金价的驱动器。但当前地缘政治事件频发、普发,显著激发了市场风险提示:主体...

发表评论取消回复