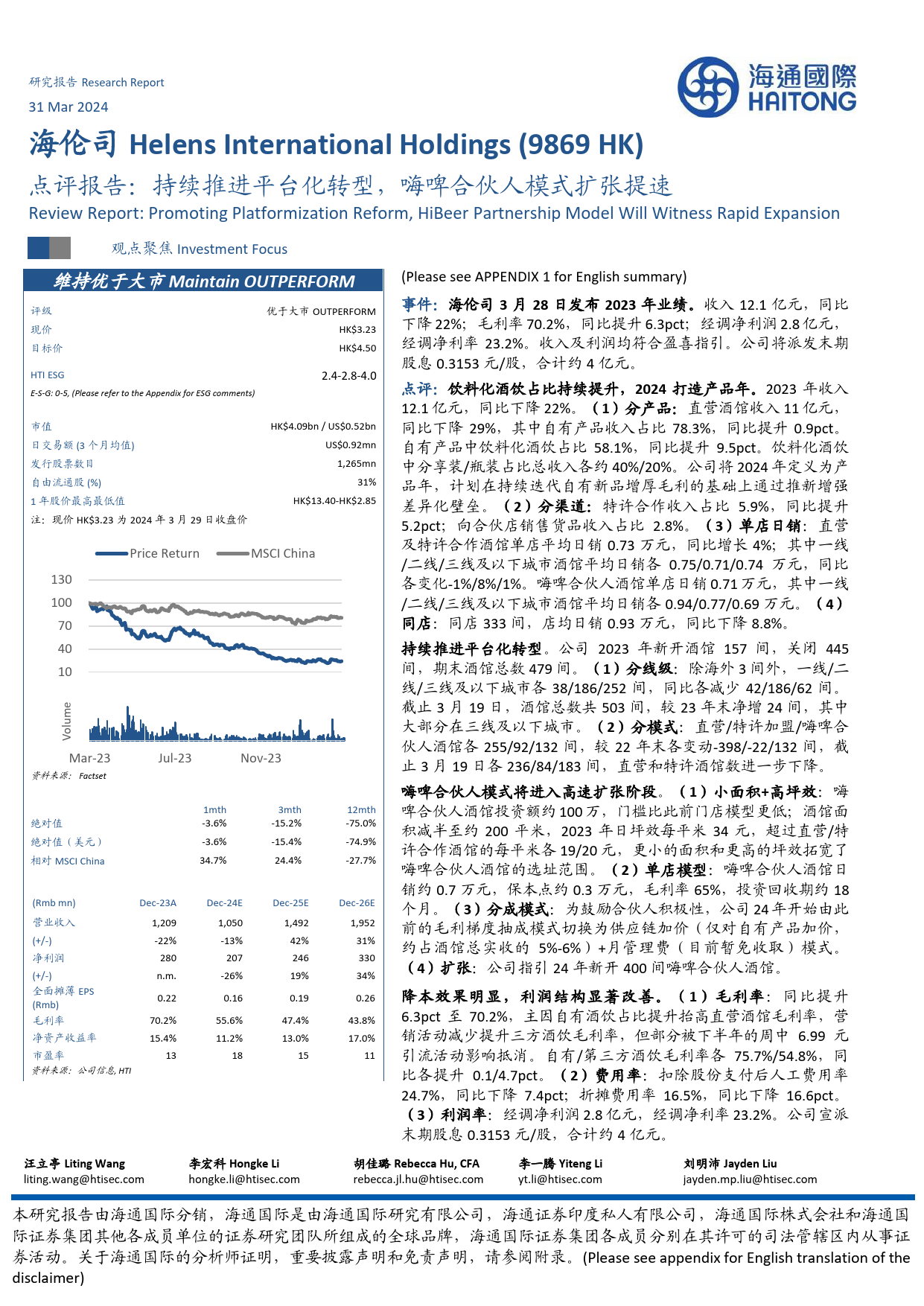

研究报告ResearchReport31Mar2024海伦司HelensInternationalHoldings(9869HK)点评报告:持续推进平台化转型,嗨啤合伙人模式扩张提速ReviewReport:PromotingPlatformizationReform,HiBeerPartnershipModelWillWitnessRapidExpansion[观Ta点bl聚e_焦yemInevie1s]tmentFocus[Tab维le_持Inf优o]于大市MaintainOUTPERFORM(PleaseseeAPPENDIX1forEnglishsummary)评级优于大市OUTPERFORM事件:海伦司3月28日发布2023年业绩。收入12.1亿元,同比现价HK$3.23下降22%;毛利率70.2%,同比提升6.3pct;经调净利润2.8亿元,目标价HK$4.50经调净利率23.2%。收入及利润均符合盈喜指引。公司将派发末期股息0.3153元/股,合计约4亿元。HTIESG2.4-2.8-4.0E-S-G:0-5,(PleaserefertotheAppendixforESGcomments)点评:饮料化酒饮占比持续提升,2024打造产品年。2023年收入12.1亿元,同比下降22%。(1)分产品:直营酒馆收入11亿元,市值HK$4.09bn/US$0.52bn同比下降29%,其中自有产品收入占比78.3%,同比提升0.9pct。日交易额(3个月均值)US$0.92mn自有产品中饮料化酒饮占比58.1%,同比提升9.5pct。饮料化酒饮发行股票数目1,265mn中分享装/瓶装占比总收入各约40%/20%。公司将2024年定义为产自由流通股(%)31%品年,计划在持续迭代自有新品增厚毛利的基础上通过推新增强1年股价最高最低值差异化壁垒。(2)分渠道:特许合作收入占比5.9%,同比提升注:现价HK$3.23为2024年3月29日收盘价HK$13.40-HK$2.855.2pct;向合伙店销售货品收入占比2.8%。(3)单店日销:直营及特许合作酒馆单店平均日销0.73万元,同比增长4%;其中一线PriceReturnMSCIChina/二线/三...

发表评论取消回复