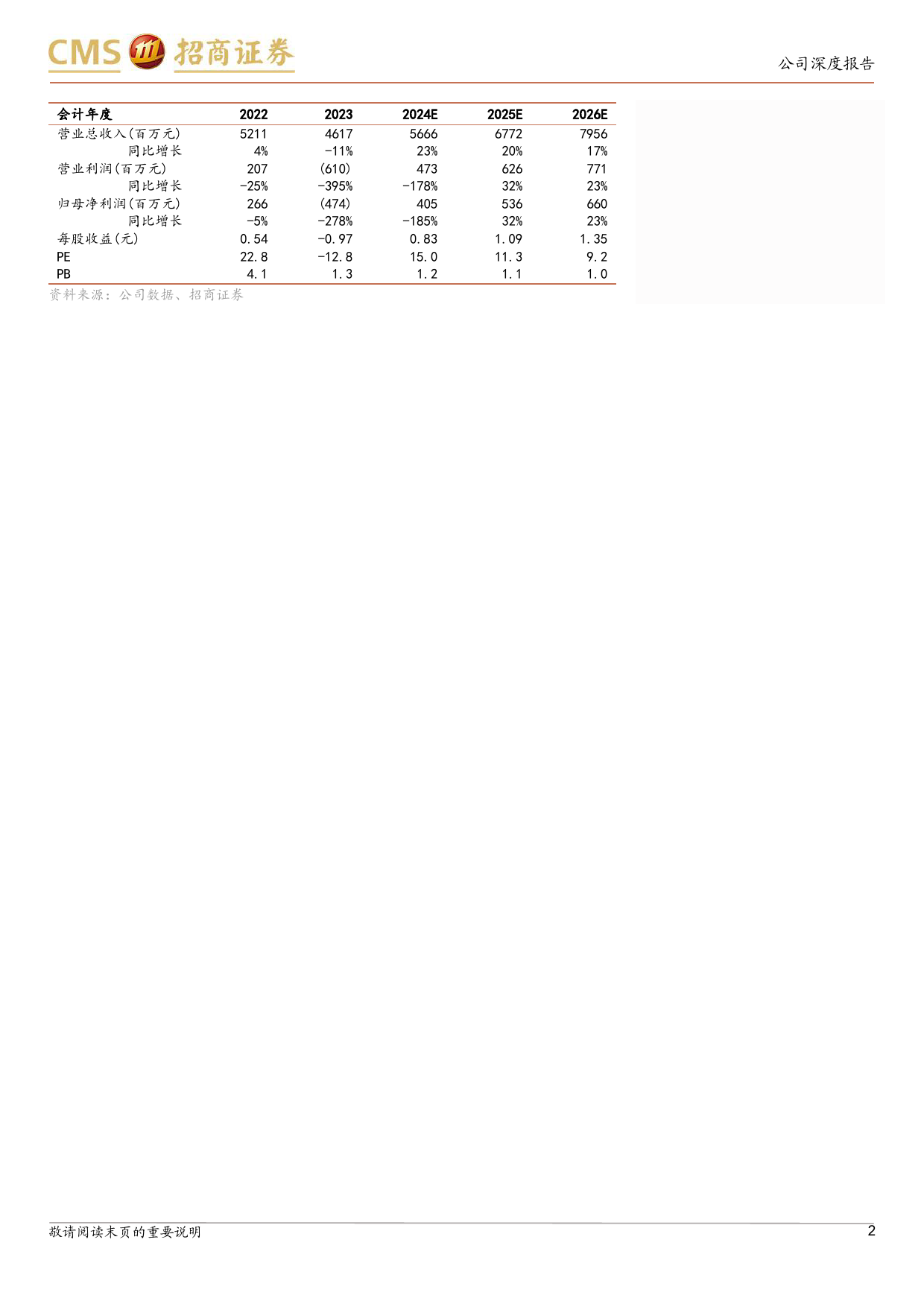

2024年04月29日格力博(301260.SZ)强烈推荐(首次)补库带动经营拐点已至,商用OPE锂电订单驱动消费品/家电目标估值:15.47元库存消化进入尾声,备库周期拉动收入出现拐点。2022年高海运费带来库存当前股价:12.4元积压,叠加美国通胀加息建材零售商现金为王策略,公司本轮去库存从2022年底的高点25亿元消化至2023年末18亿元,满足一个季度销售安全库存。基础数据489终端销售方面,黑五圣诞拉动下家得宝11-12月终端动销预计同比转正,手/212电动工具同比增长4-5%,园林工具双位数增长。此外美国30年抵押贷款利率总股本(百万股)6.1从11月初高点7.8%环比下降至2月份6.6%,2024年美联储有望降息推动成已上市流通股(百万2.6屋销售景气回升,叠加23Q4进入园林工具备库周期,公司收入拐点显现,四股总)市值(十亿元)9.4季度格力博收入同比增长14%。流通市值(十亿元)-9.4每股净资产(MRQ)48.0%商用OPE骑乘锂电渗透率低,格力博引领商用骑乘产品放量。全球OPE市场规ROE(TTM)GLOBE模300亿美元,其中家用和商用产品基本各占一半。倘若按出货量统计,参资产负债率HOL5D2I.N2G4S%考OPEI口径,目前家用割草机(不含骑乘产品)锂电产品渗透率为35%(50%),主要股东而商用割草机锂电产品渗透率不足1%,尚处起步阶段。格力博商用骑乘式产主要股东持股比例品竞争力突出,2022H2推出第二代商用锂电骑乘式ZTR割草机“擎天柱”,产品经过一代改良上市后表现不俗,我们预计2023年出货量达到1300台,股价表现打下第二增长曲线。此外,公司二股东STIHL作为全球知名的链锯和动力工具油机品牌、海外渠道布局深厚,有望为公司商用骑乘割草机...

发表评论取消回复