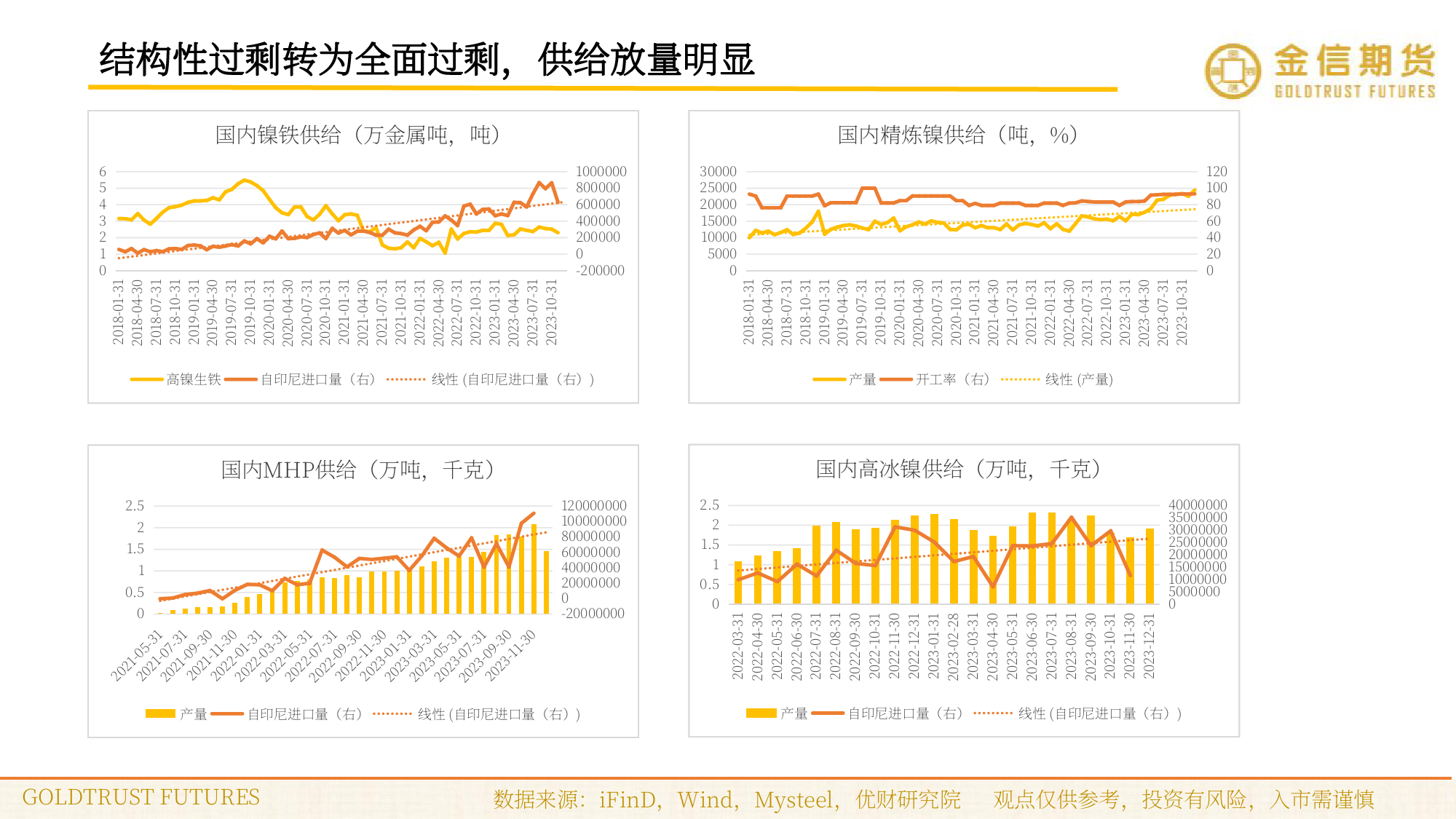

反弹空镍不锈钢比价仍有性价比金信期货研究院姓名:杨彦龙投资咨询号:Z0018274GOLDTRUSTFUTURES沪镍高估值有所修正,但全面过剩之下仍有套利空间Ø镍:从2024全年来看,预计全球原生镍总供应量接近390万镍吨(2023年为359万镍吨),同比增幅达8.64%,其中国内达249万镍吨(2023年为223万镍吨),同比增幅达11.66%;预计全球原生镍总需求量接近337万镍吨(2023年为314万镍吨),同比增幅达7.32%,其中国内达207万镍吨(2023年为191万镍吨),同比增幅达8.38%。Ø不锈钢:从2024全年来看,预计国内不锈钢总供应量接近3502万吨(2023年为3330万吨),同比增幅达5.17%;预计国内不锈钢总需求量接近3483万吨(2023年为3304万吨),同比增幅达5.42%。Ø综合来看,镍和不锈钢互为产业链上下游,镍作为不锈钢生产的原材料,可以显著提高不锈钢的稳定性、抗氧化、耐腐蚀以及韧性,在不锈钢生产中占据重要位置;经过2023年大幅下行之后,镍价高估值已经有所修复,但是转向2024年,全面过剩进一步加剧依然是镍交易的主逻辑;而反观不锈钢,虽然也面临产能过剩,但是需求增量也较为可观;故从套利角度来讲,可进一步把握反弹空镍不锈钢比价的空间,静待产业链结构调整。GOLDTRUSTFUTURES数据来源:iFinD,Wind,Mysteel,优财研究院观点仅供参考,投资有风险,入市需谨慎GOLDTRUSTFUTURES0123456结构性过剩转为全面过剩,供给放量明显产量国内MHP供给(万吨,千克)高镍生铁2018-01-312018-04-30自印尼进口量(右)2.5自印尼进口量(右)2018-07-31国内镍铁供给(万金属吨,吨)22018-10-31数据来源:iFinD,Wind,Mysteel,优财研究院观点仅...

发表评论取消回复