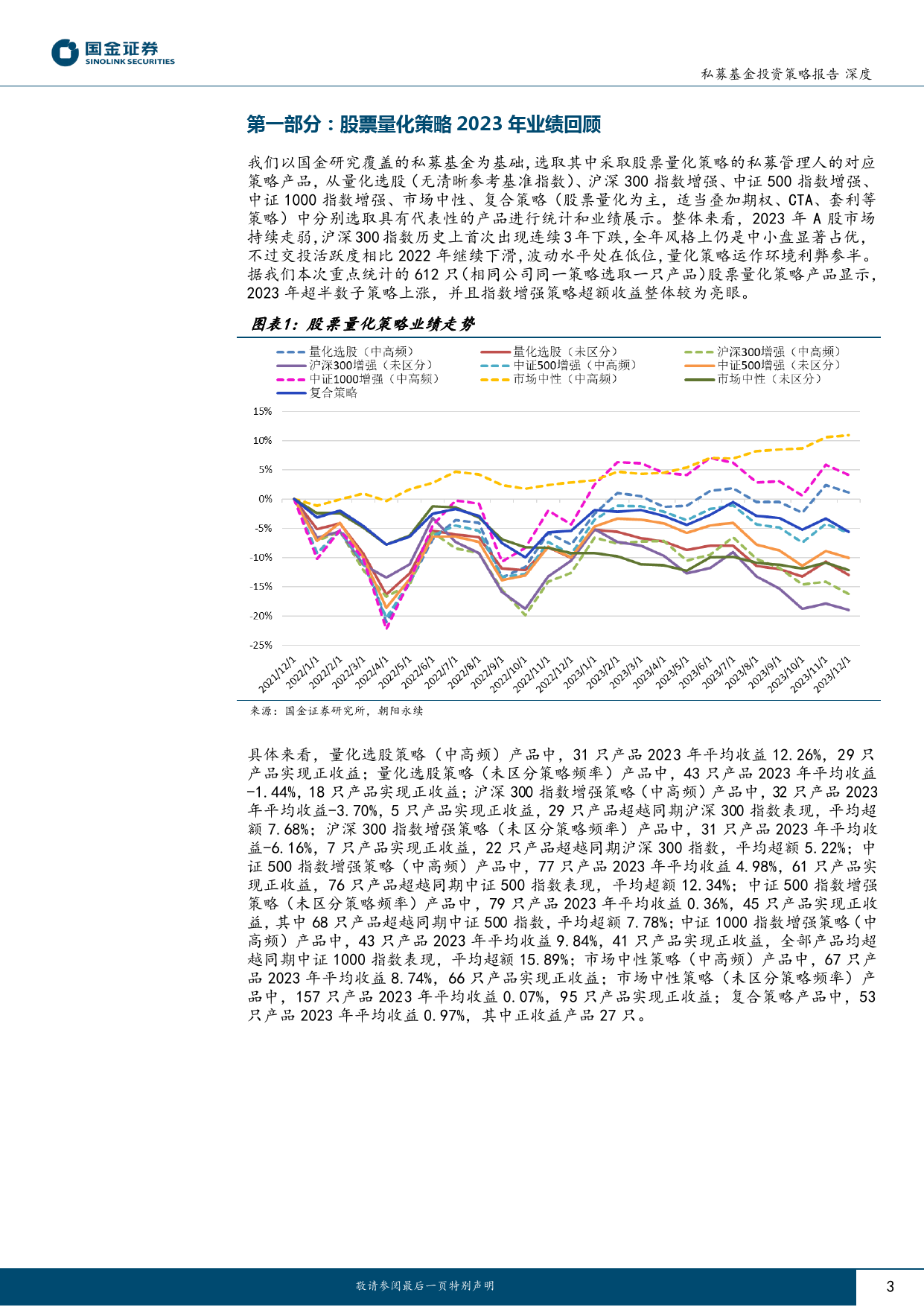

第一部分:股票量化策略2023年业绩回顾2023年A股市场持续走弱,沪深300指数历史上首次出现连续3年下跌,全年风格上仍是中小盘显著占优,不过交投活跃度相比2022年继续下滑,波动水平处在低位,量化策略运作环境利弊参半。据我们本次重点统计的612只(相同公司同一策略选取一只产品)股票量化策略产品显示,2023年超半数子策略上涨,并且指数增强策略超额收益整体较为亮眼。中高频策略中,三类指增策略不管是绝对收益还是超额表现,相比2022年全年水平均有回升,沪深300指数增强策略2023年绝对收益及超额表现仍不及中证500级中证1000指增,不过12个月中有10个月超额为正,超额胜率及稳定性较高,全年超额收益中位数为7.26%。中证500指数增强策略2023年绝对收益为正,12个月中有9个月超额为正,全年超额收益中位数为12.59%,较2022年全年水平有所上升。中证1000指数增强策略平均来看在三类指增策略中无论绝对收益还是超额表现仍为最佳,2023年超额收益中位数为15.01%,不过较2022年水平有小幅走低迹象,一定程度上与中证1000指增策略的持续扩容,以及部分对冲盘多头端在IM上市之后逐步转向1000,推动了细分赛道拥挤度的快速上升有关。市场中性策略方面,由于全年现货端超额表现整体不错,对冲端不管是IC还是IM各合约贴水在2023年均处在相对可控区间,并且IF在多个时间段均可锁定一定的升水收益,因此通过IF+IC+IM混合对冲较好的控制了空头端给运作中的产品净值带来波动,整体来看策略全年收益表现亮眼,大幅跑赢2022年全年水平,并超过2021年全年水平。量化复合策略方面,2023年商品市场加权波动率的波动中枢相较2022年发生了明显的...

发表评论取消回复