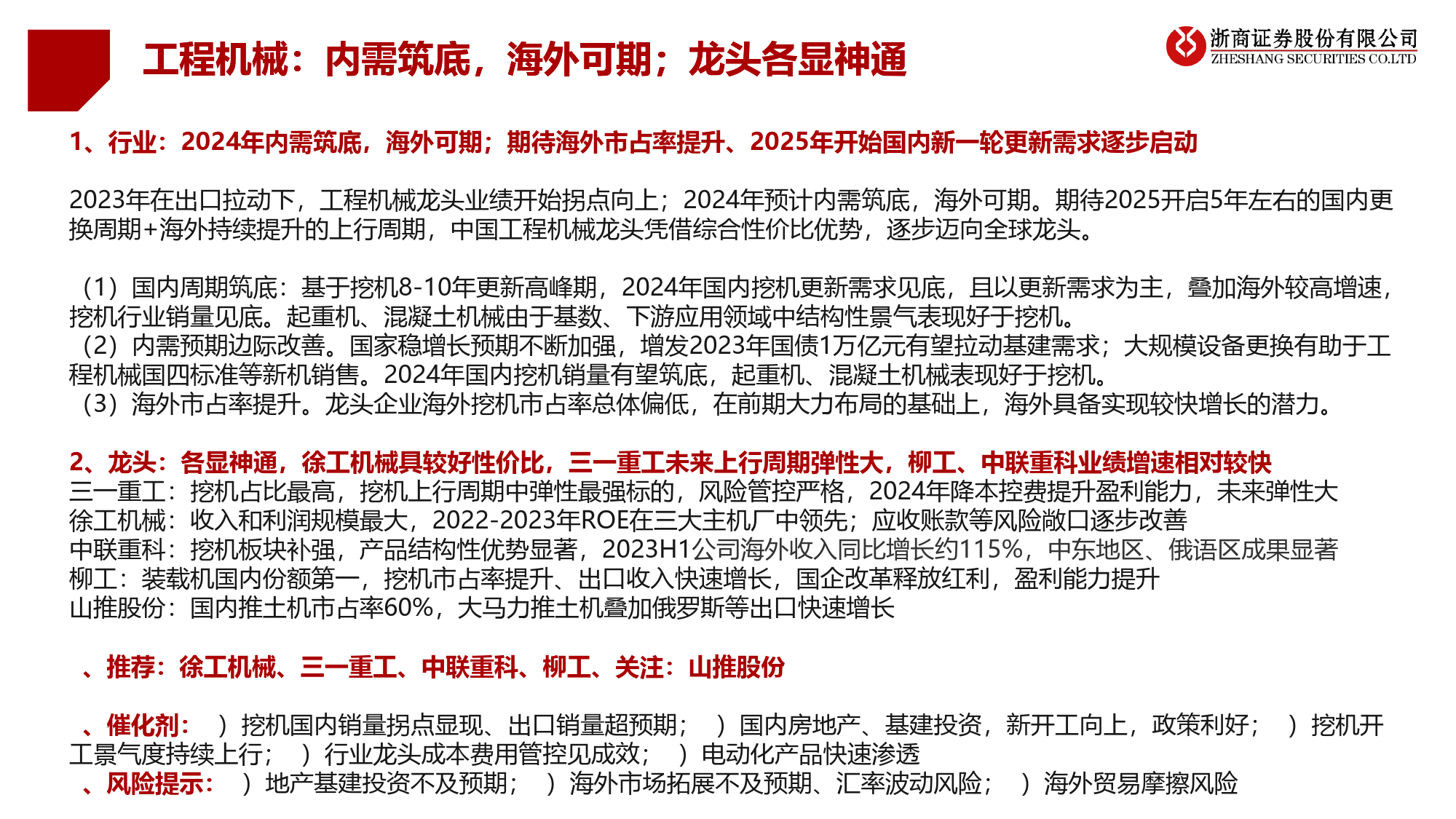

工程机械:内需筑底,海外可期;龙头各显神通——工程机械行业龙头比较研究行业评级:看好(维持)2024年3月21日分析师邱世梁分析师王华君研究助理胡飘邮箱qiushiliang@stocke.com.cn邮箱wanghuajun@stocke.com.cn邮箱hupiao@stocke.com.cn电话18516256639电话18610723118电话13886125652证书编号S1230520050001证书编号S1230520080005工程机械:内需筑底,海外可期;龙头各显神通1、行业:2024年内需筑底,海外可期;期待海外市占率提升、2025年开始国内新一轮更新需求逐步启动2023年在出口拉动下,工程机械龙头业绩开始拐点向上;2024年预计内需筑底,海外可期。期待2025开启5年左右的国内更换周期+海外持续提升的上行周期,中国工程机械龙头凭借综合性价比优势,逐步迈向全球龙头。(1)国内周期筑底:基于挖机8-10年更新高峰期,2024年国内挖机更新需求见底,且以更新需求为主,叠加海外较高增速,挖机行业销量见底。起重机、混凝土机械由于基数、下游应用领域中结构性景气表现好于挖机。(2)内需预期边际改善。国家稳增长预期不断加强,增发2023年国债1万亿元有望拉动基建需求;大规模设备更换有助于工程机械国四标准等新机销售。2024年国内挖机销量有望筑底,起重机、混凝土机械表现好于挖机。(3)海外市占率提升。龙头企业海外挖机市占率总体偏低,在前期大力布局的基础上,海外具备实现较快增长的潜力。2、龙头:各显神通,徐工机械具较好性价比,三一重工未来上行周期弹性大,柳工、中联重科业绩增速相对较快三一重工:挖机占比最高,挖机上行周期中弹性最强标的,风险管控严格,2024年降本控费提升盈利能力,未来弹性...

发表评论取消回复