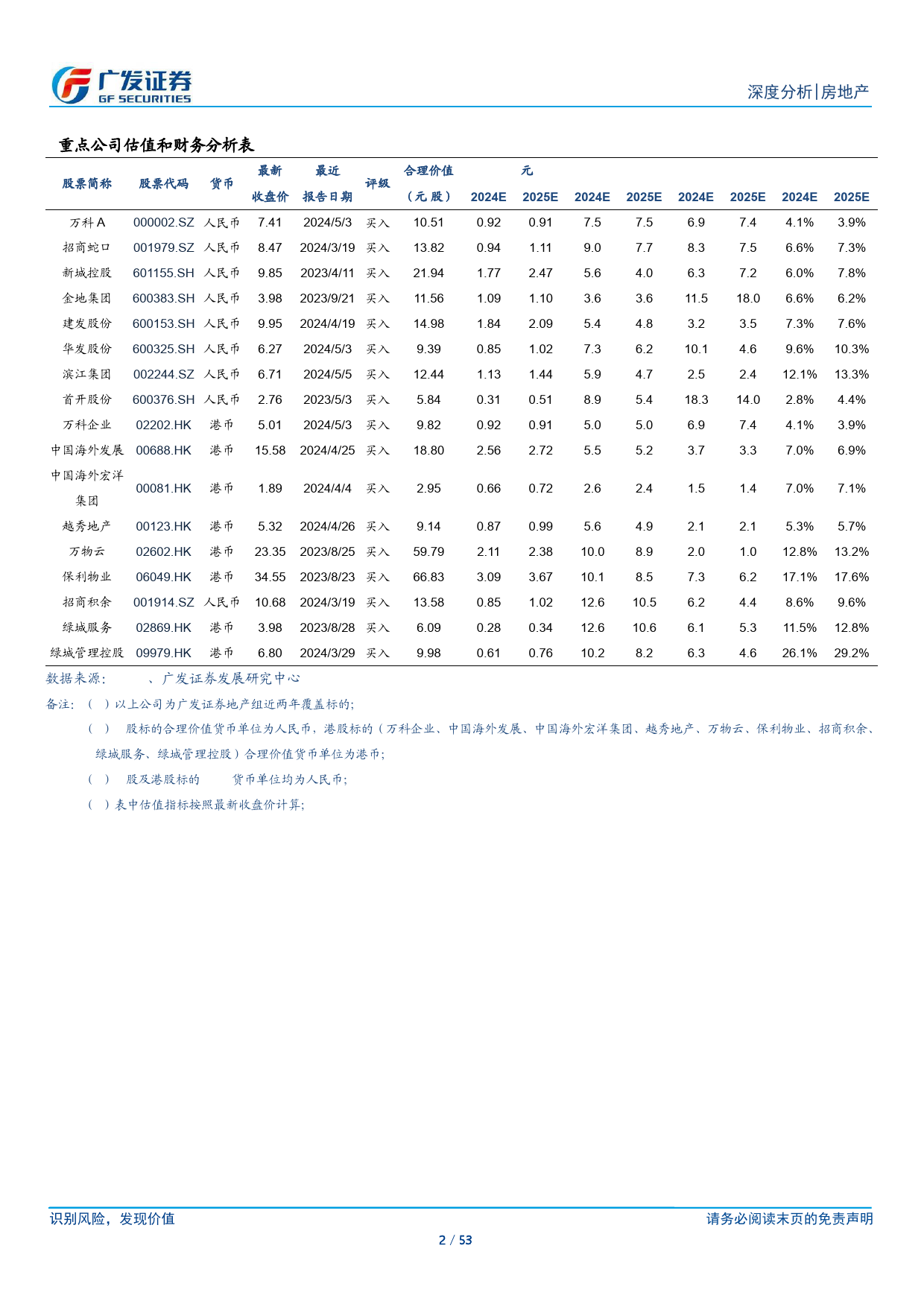

[Table_Page]深度分析房地产证券研究报告房地产行业[Table_Title]2023年报及2024年1季报总结行业评级[Table_Grade]买入报表压力进一步释放,经营状况持续下滑前次评级买入报告日期2024-05-06核心观点:[Table_Summary][相Tab对le_P市icQ场uote表]现⚫板块连续两年亏损,盈利依然承压。根据公司年报,23年A+H板块10%房企在政策影响及低基数下营业收入小幅增长,但受市场景气、房价0%07/2309/2312/2302/2404/2405/23-10%下行等因素影响,表内外项目利润率加速下行、计提资产减值规模增-20%加,板块连续两年亏损,扣除非经常项后的核心经营净利率仍仅1.3%,-30%维持低位。从未来收入规模来看,23年末预收账款对结算金额覆盖倍-40%房地产沪深300数降至1.1x(18-22年平均为1.5x),可结算资源下降叠加保交楼进入攻坚阶段将影响未来收入规模。盈利能力方面,板块表内外利润率仍处下行通道,部分房企仍存在减值压力,房企盈利能力仍将持续承压。[分Ta析ble师_A:uthor]郭镇⚫资产负债表连续两年全面缩表,企业持续分化。23年地产A+H总资SAC执证号:S0260514080003产规模18.7万亿元,同比-7.1%,总负债规模14.6万亿元,同比-7.5%,SFCCENo.BNN906归母权益2.4万亿元,同比-8.1%,行业景气度下行板块连续两年缩表。021-38003639资产端,板块整体存货下降,投资性房地产上升,持续经营房企仍在分析师:guoz@gf.com.cn维持资产周转和规模扩张,出险房企停止投资,项目交付后表内外资乐加栋产(存货+长期股权投资)持续下降。负债指标来看,板块房企三道红SAC执证号:S0260513090001线指标在恶化,主要由于出险房企指标的恶化(现金短债比0.14x...

发表评论取消回复