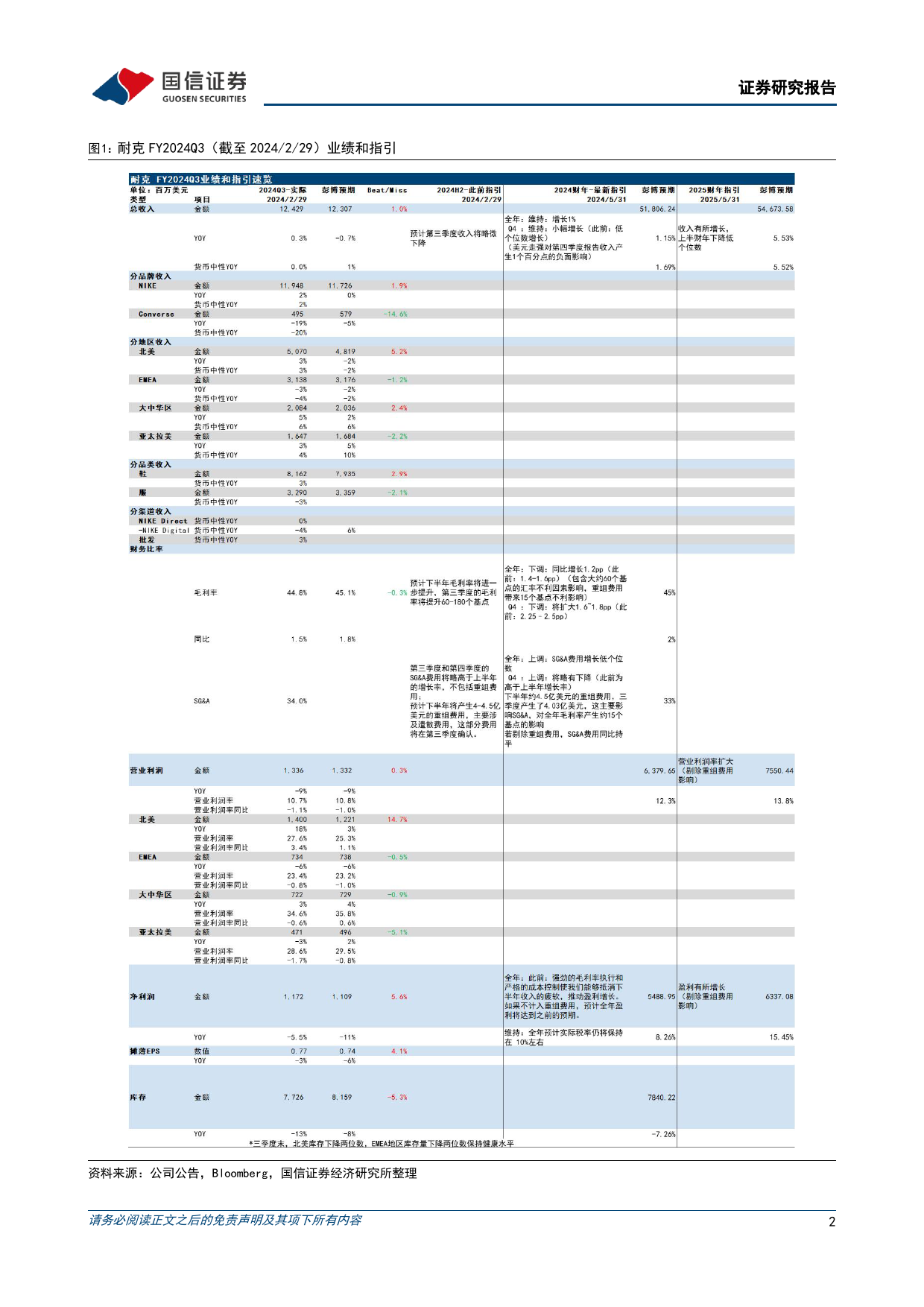

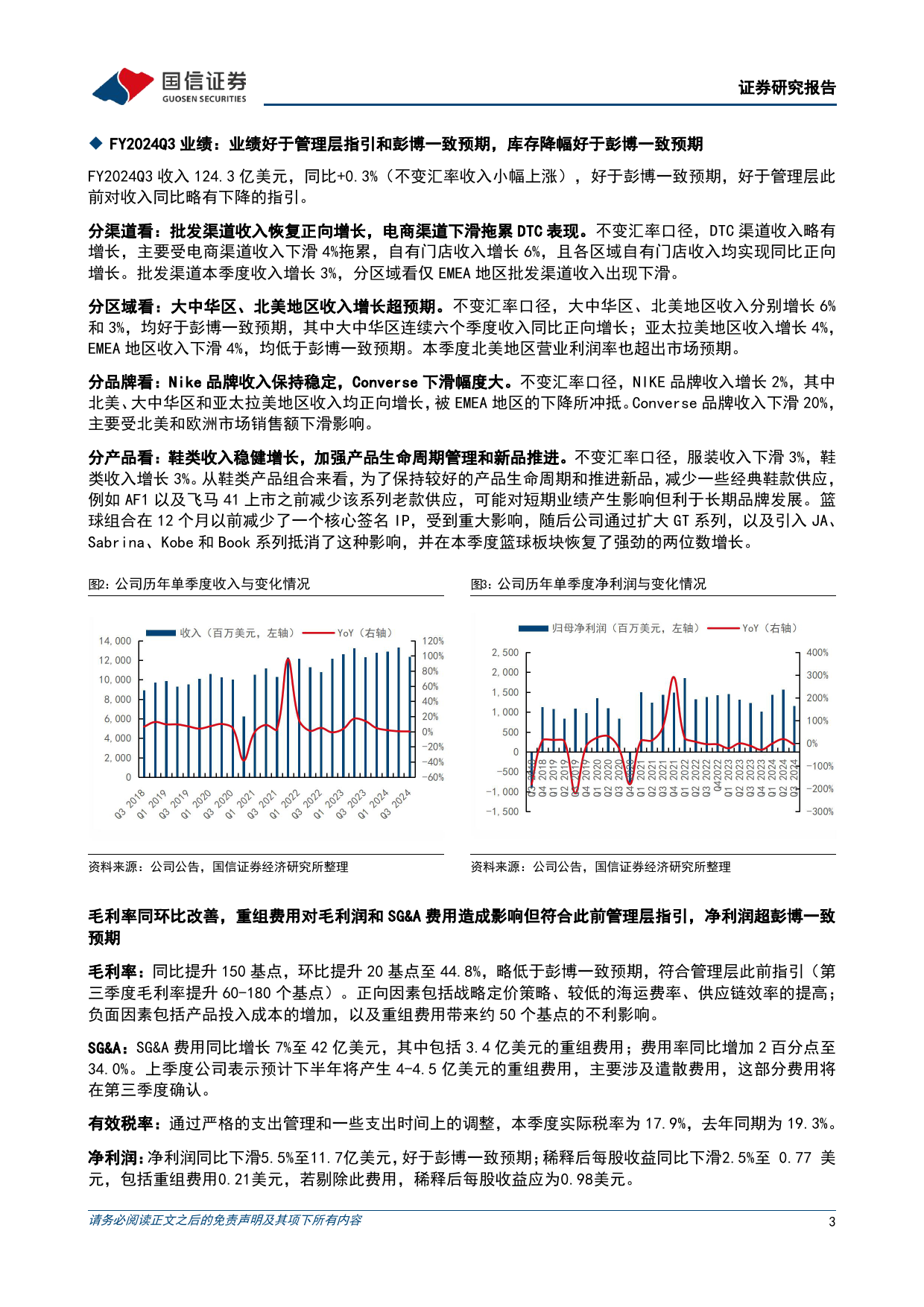

纺织服装海外跟踪系列四十超配耐克三季度业绩超预期,2025上半财年指引低于预期行业研究·行业快评纺织服饰投资评级:超配(维持评级)证券分析师:丁诗洁0755-81981391dingshijie@guosen.com.cn执证编码:S0980520040004证券分析师:关竣尹0755-81982834guanjunyin@guosen.com.cn执证编码:S0980523110002证券分析师:刘佳琪010-88005446liujiaqi@guosen.com.cn执证编码:S0980523070003事项:公司公告:2024年3月22日,耐克披露截至2024年2月29日的2024财年第三季度业绩:第三季度公司收入124.3亿美元,同比+0.3%;归母净利润11.7亿美元,同比-5.5%。国信纺服观点:1)业绩和指引核心观点:FY2024Q3业绩超预期,北美、大中华区收入增长超预期,库存好于预期,FY20251H收入指引低于预期。2)FY2024Q3业绩:收入增长好于彭博一致预期及管理层指引;毛利率同环比改善,重组费用对毛利润和SG&A费用造成影响但符合此前管理层指引,净利润超彭博一致预期;去库速度超预期。分渠道看,批发渠道收入恢复正向增长,电商渠道下滑拖累DTC表现;分品牌看,Nike品牌收入保持稳定,Converse下滑幅度大;产品看,鞋类收入稳健增长,加强产品生命周期管理和新品推进。3)分地区:大中华区、北美地区收入超预期,北美盈利超预期,大中华区连续六季度收入正向增长,各区域线下商店渠道均正向增长。4)业绩指引:维持2024财年及第四季度收入指引,下调毛利率指引,首次给出2025财年指引,预计2025上半财年收入低个位数下降,反映了全球低迷的宏观经济环境展望,以及关键产品生命周期管理带来的短期不利影响。5)风险提示:下游需求不及预期,...

发表评论取消回复