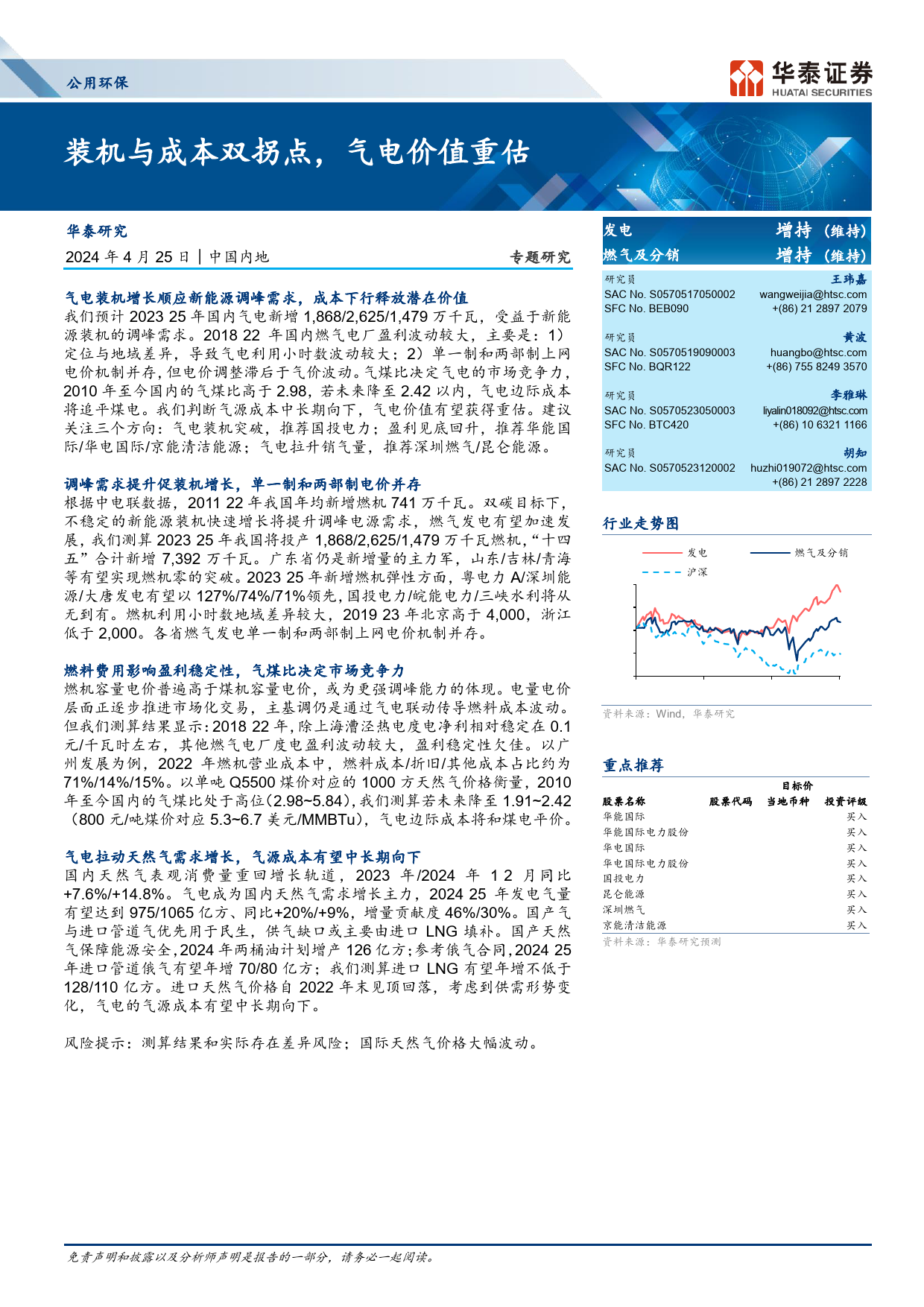

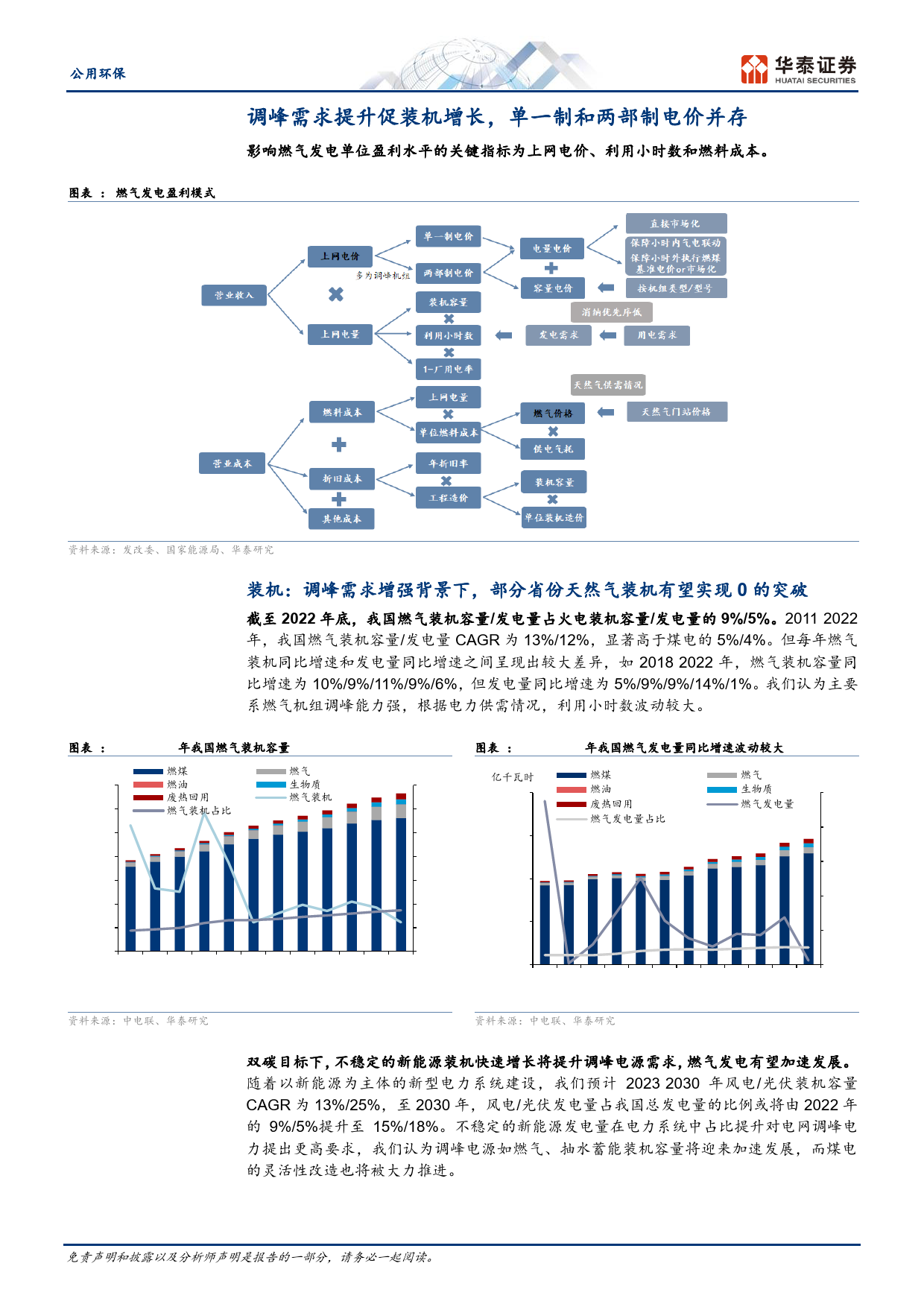

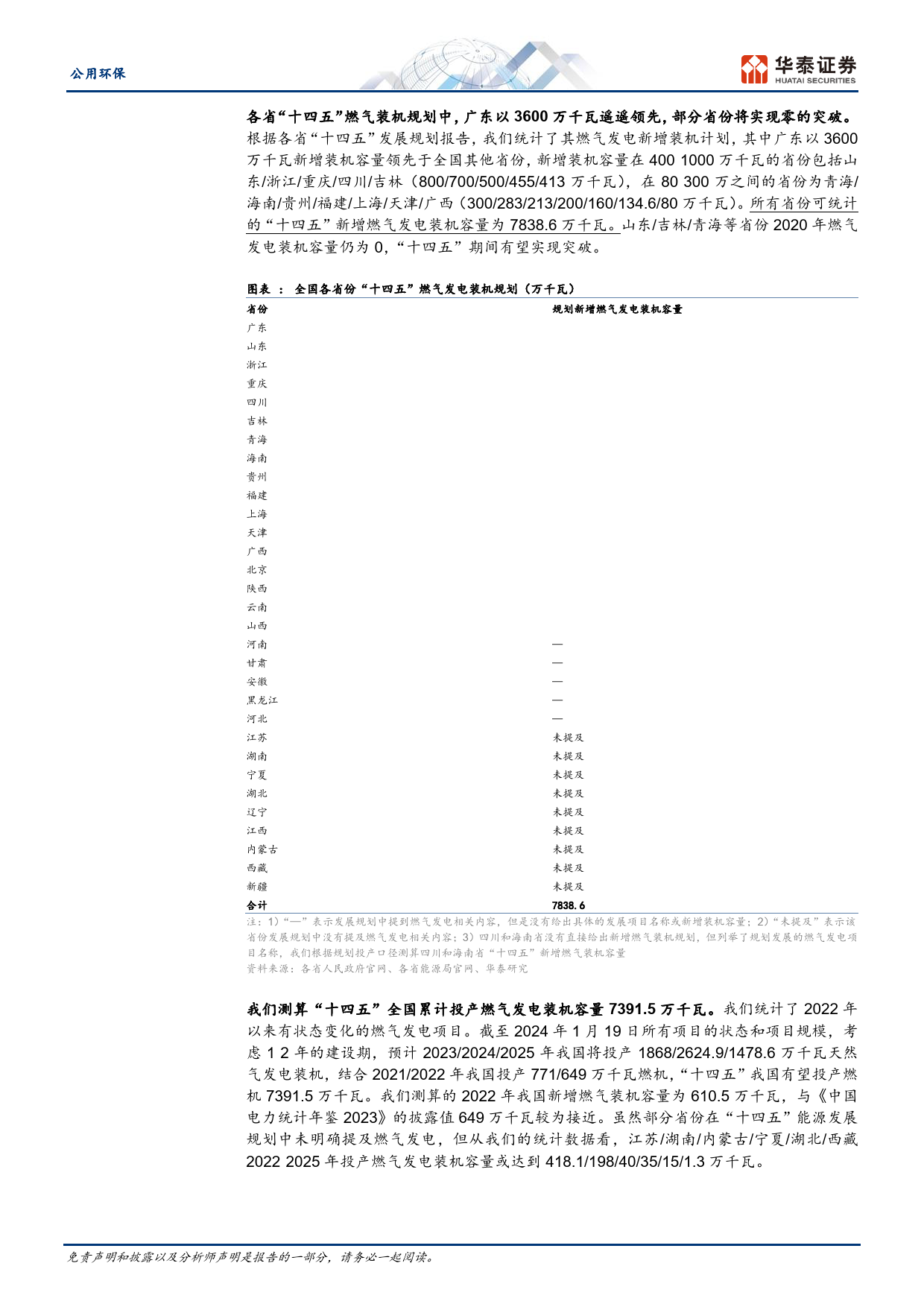

公用环保装机与成本双拐点,气电价值重估华泰研究专题研究发电增持(维持)2024年4月25日│中国内地燃气及分销增持(维持)气电装机增长顺应新能源调峰需求,成本下行释放潜在价值研究员王玮嘉我们预计2023-25年国内气电新增1,868/2,625/1,479万千瓦,受益于新能SACNo.S0570517050002源装机的调峰需求。2018-22年国内燃气电厂盈利波动较大,主要是:1)SFCNo.BEB090wangweijia@htsc.com定位与地域差异,导致气电利用小时数波动较大;2)单一制和两部制上网+(86)2128972079电价机制并存,但电价调整滞后于气价波动。气煤比决定气电的市场竞争力,2010年至今国内的气煤比高于2.98,若未来降至2.42以内,气电边际成本研究员黄波将追平煤电。我们判断气源成本中长期向下,气电价值有望获得重估。建议SACNo.S0570519090003关注三个方向:气电装机突破,推荐国投电力;盈利见底回升,推荐华能国SFCNo.BQR122huangbo@htsc.com际/华电国际/京能清洁能源;气电拉升销气量,推荐深圳燃气/昆仑能源。+(86)75582493570调峰需求提升促装机增长,单一制和两部制电价并存研究员李雅琳根据中电联数据,2011-22年我国年均新增燃机741万千瓦。双碳目标下,SACNo.S0570523050003不稳定的新能源装机快速增长将提升调峰电源需求,燃气发电有望加速发SFCNo.BTC420liyalin018092@htsc.com展,我们测算2023-25年我国将投产1,868/2,625/1,479万千瓦燃机,“十四+(86)1063211166五”合计新增7,392万千瓦。广东省仍是新增量的主力军,山东/吉林/青海等有望实现燃机零的突破。2023-25年新增燃机弹性方面,粤电力A/深圳能研究员胡知源/大唐发电有望以127%/74%/71%领...

发表评论取消回复