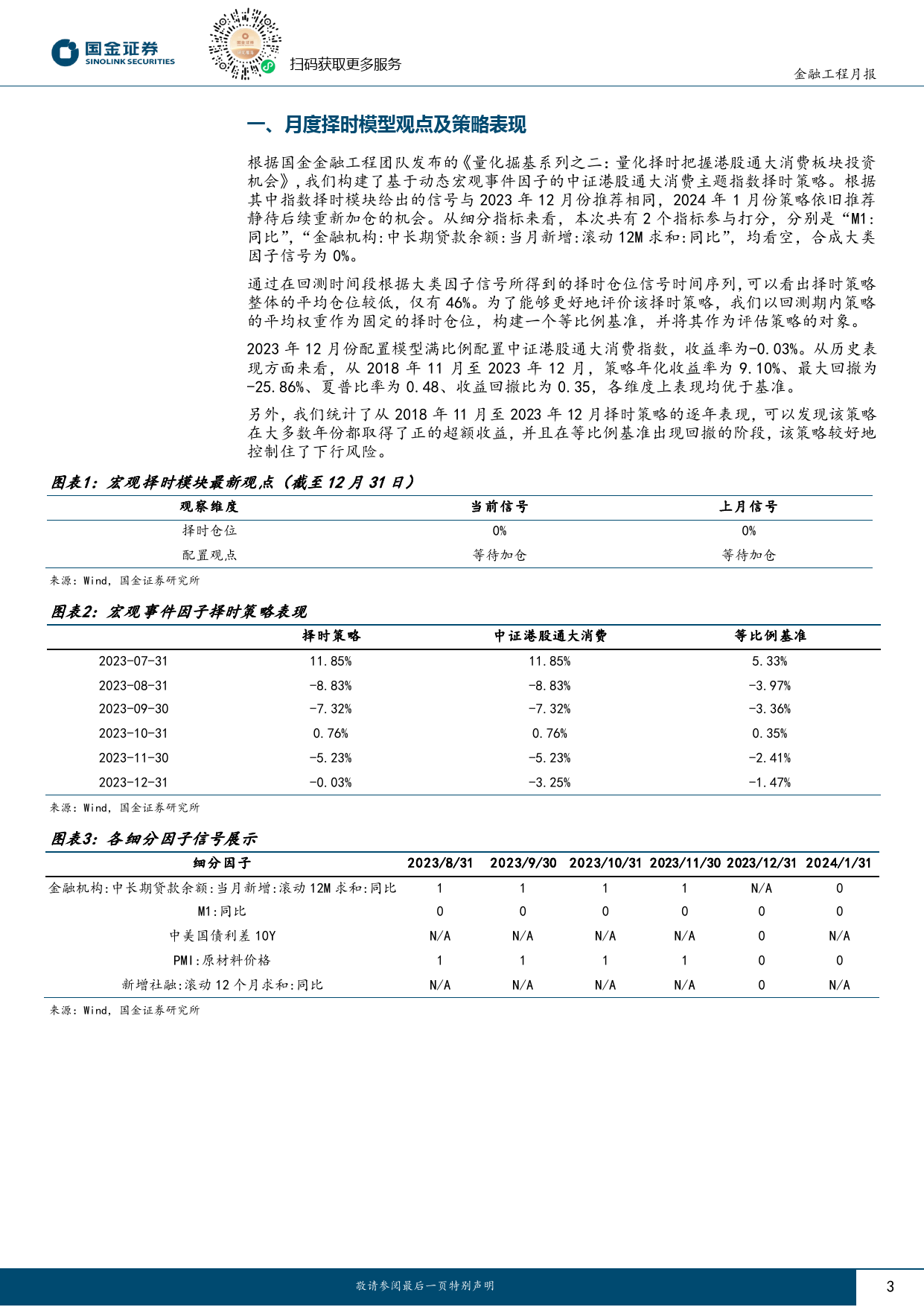

月度择时模型观点及策略表现根据国金金融工程团队发布的《量化掘基系列之二:量化择时把握港股通大消费板块投资机会》,我们构建了基于动态宏观事件因子的中证港股通大消费主题指数择时策略。根据其中指数择时模块给出的信号,与2023年12月份推荐相同,2024年1月份策略依旧推荐静待后续重新加仓的机会。2023年12月份配置模型满比例配置中证港股通大消费指数,收益率为-0.03%。从历史表现方面来看,从2018年11月至2023年12月,策略年化收益率为9.10%、最大回撤为-25.86%、夏普比率为0.48、收益回撤比为0.35,各维度上表现均优于基准。另外,我们统计了从2018年11月至2023年12月择时策略的逐年表现,可以发现该策略在大多数年份都取得了正的超额收益,并且在等比例基准出现回撤的阶段,该策略较好地控制住了下行风险。基于动态宏观事件因子的中证港股通大消费指数择时策略为了探索中国宏观经济对香港大消费主题上市公司整体状况和走势的影响,我们选取中证港股通大消费主题指数作为研究对象,尝试从动态宏观事件因子的角度构建择时策略框架。我们用经济、通胀、货币和信用四维度的20余个宏观数据指标,基于数据样本内时间段的收益率胜率指标和开仓波动调整收益率指标数值,筛选出这些宏观数据每期最优的事件因子和最优的数据处理方式,并且从中挑选出了5个对中证港股通大消费主题指数择时效果较好的宏观因子。在选定了最终使用的宏观指标之后,我们使用这些宏观数据构建的宏观事件因子来搭建择时策略:当大于2/3的因子发出看多信号,则当期该大类因子的信号标记为1;当少于1/3的因子发出看多信号时,则当期大类因子信号标记为0;若当...

发表评论取消回复