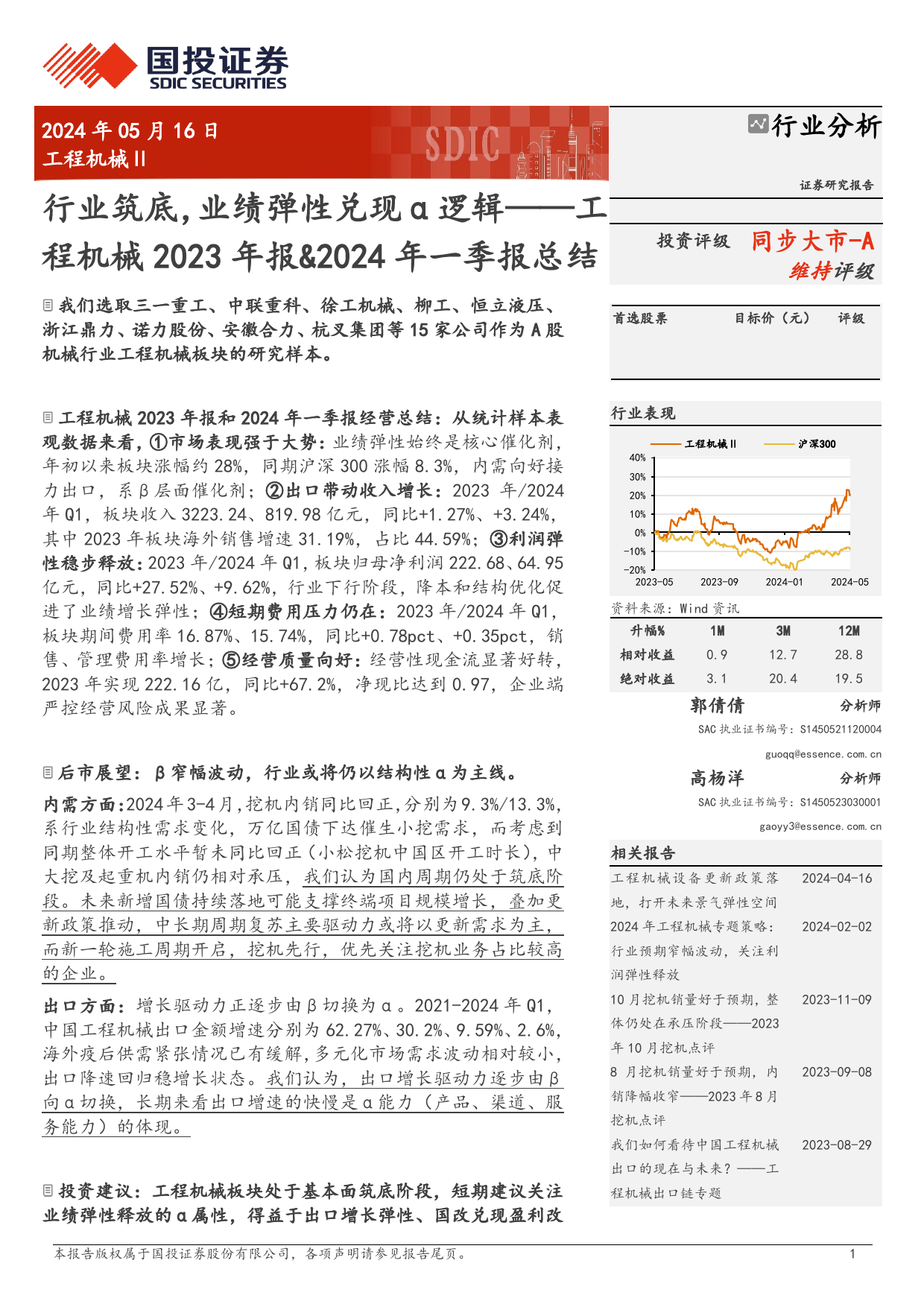

2024年05月16日行业分析工程机械Ⅱ证券研究报告行业筑底,业绩弹性兑现α逻辑——工程机械2023年报&2024年一季报总结投资评级同步大市-A维持评级我们选取三一重工、中联重科、徐工机械、柳工、恒立液压、首选股票目标价(元)评级浙江鼎力、诺力股份、安徽合力、杭叉集团等15家公司作为A股机械行业工程机械板块的研究样本。工程机械2023年报和2024年一季报经营总结:从统计样本表行业表现观数据来看,①市场表现强于大势:业绩弹性始终是核心催化剂,年初以来板块涨幅约28%,同期沪深300涨幅8.3%,内需向好接工程机械Ⅱ沪深300力出口,系β层面催化剂;②出口带动收入增长:2023年/20242023-09年Q1,板块收入3223.24、819.98亿元,同比+1.27%、+3.24%,40%2024-012024-05其中2023年板块海外销售增速31.19%,占比44.59%;③利润弹30%性稳步释放:2023年/2024年Q1,板块归母净利润222.68、64.9520%亿元,同比+27.52%、+9.62%,行业下行阶段,降本和结构优化促10%进了业绩增长弹性;④短期费用压力仍在:2023年/2024年Q1,板块期间费用率16.87%、15.74%,同比+0.78pct、+0.35pct,销0%售、管理费用率增长;⑤经营质量向好:经营性现金流显著好转,-10%2023年实现222.16亿,同比+67.2%,净现比达到0.97,企业端-20%严控经营风险成果显著。2023-05后市展望:β窄幅波动,行业或将仍以结构性α为主线。资料来源:Wind资讯内需方面:2024年3-4月,挖机内销同比回正,分别为9.3%/13.3%,系行业结构性需求变化,万亿国债下达催生小挖需求,而考虑到升幅%1M3M12M同期整体开工水平暂未同比回正(小松挖机中国区开工时长),中大挖及起重机内销...

发表评论取消回复