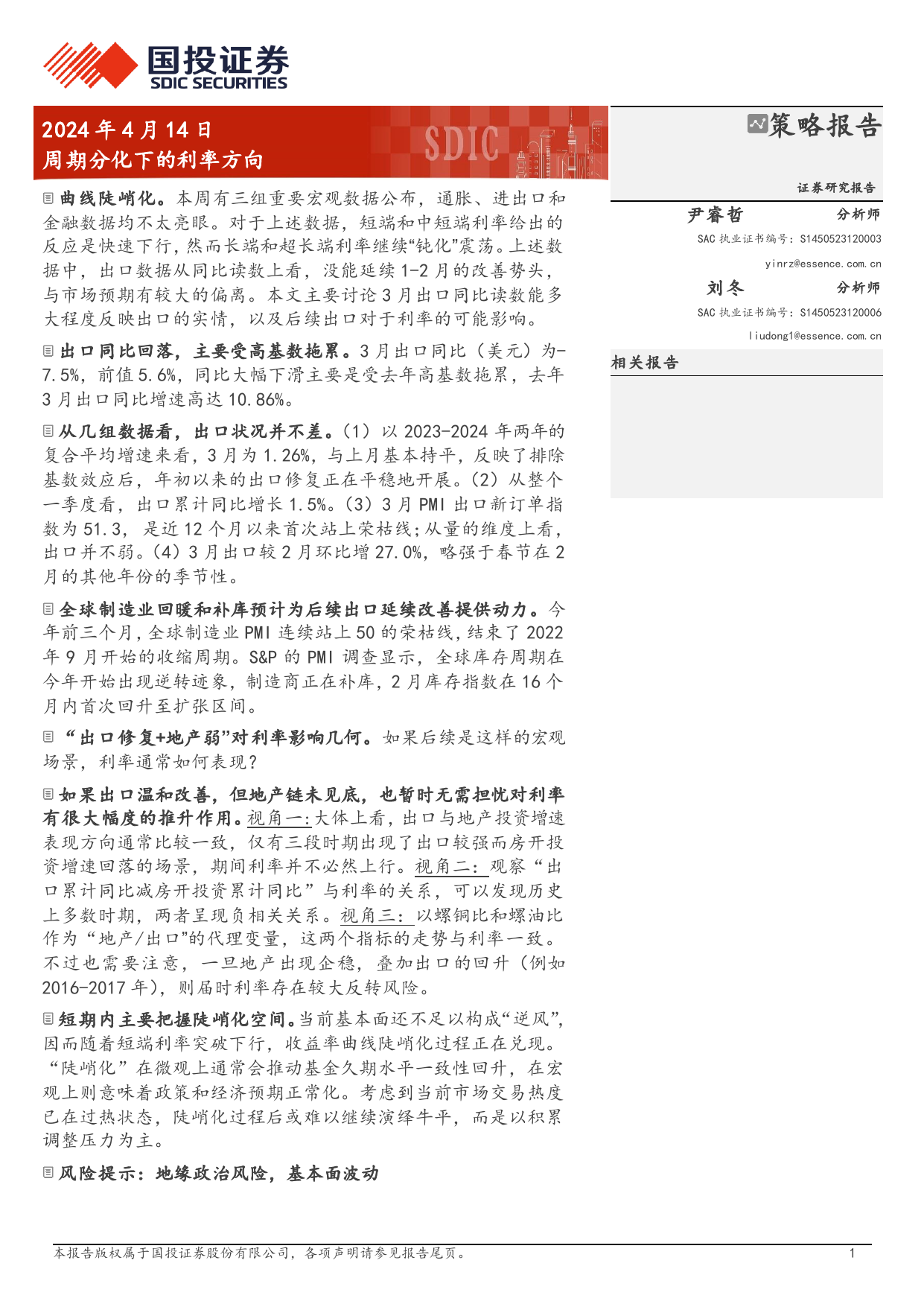

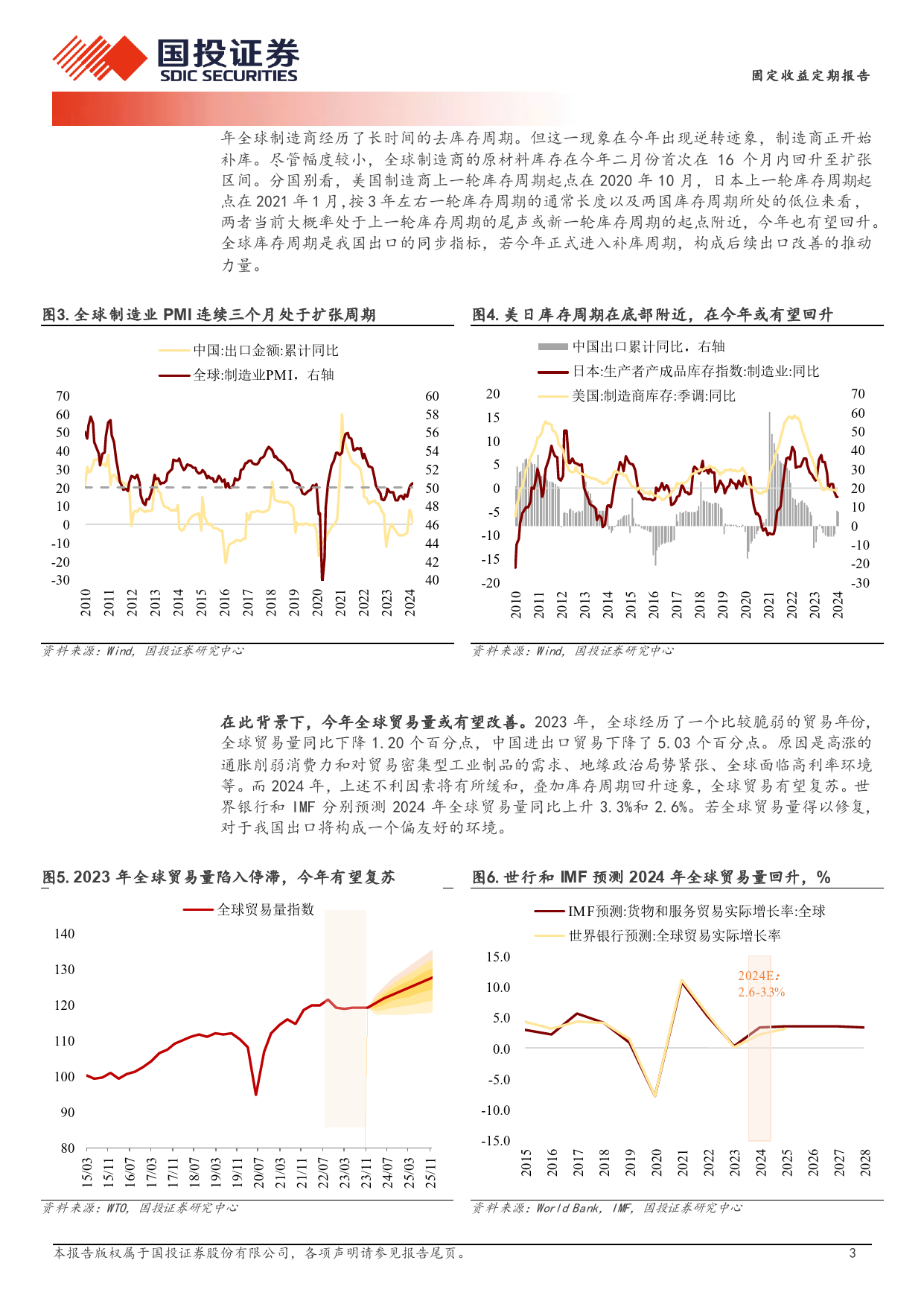

2024年4月14日策略报告周期分化下的利率方向证券研究报告曲线陡峭化。本周有三组重要宏观数据公布,通胀、进出口和金融数据均不太亮眼。对于上述数据,短端和中短端利率给出的尹睿哲分析师反应是快速下行,然而长端和超长端利率继续“钝化”震荡。上述数据中,出口数据从同比读数上看,没能延续1-2月的改善势头,SAC执业证书编号:S1450523120003与市场预期有较大的偏离。本文主要讨论3月出口同比读数能多大程度反映出口的实情,以及后续出口对于利率的可能影响。yinrz@essence.com.cn出口同比回落,主要受高基数拖累。3月出口同比(美元)为-刘冬分析师7.5%,前值5.6%,同比大幅下滑主要是受去年高基数拖累,去年3月出口同比增速高达10.86%。SAC执业证书编号:S1450523120006从几组数据看,出口状况并不差。(1)以2023-2024年两年的liudong1@essence.com.cn复合平均增速来看,3月为1.26%,与上月基本持平,反映了排除基数效应后,年初以来的出口修复正在平稳地开展。(2)从整个相关报告一季度看,出口累计同比增长1.5%。(3)3月PMI出口新订单指数为51.3,是近12个月以来首次站上荣枯线;从量的维度上看,出口并不弱。(4)3月出口较2月环比增27.0%,略强于春节在2月的其他年份的季节性。全球制造业回暖和补库预计为后续出口延续改善提供动力。今年前三个月,全球制造业PMI连续站上50的荣枯线,结束了2022年9月开始的收缩周期。S&P的PMI调查显示,全球库存周期在今年开始出现逆转迹象,制造商正在补库,2月库存指数在16个月内首次回升至扩张区间。“出口修复+地产弱”对利率影响几何。如果后续是这样的宏观场景,利率通常如何表...

发表评论取消回复