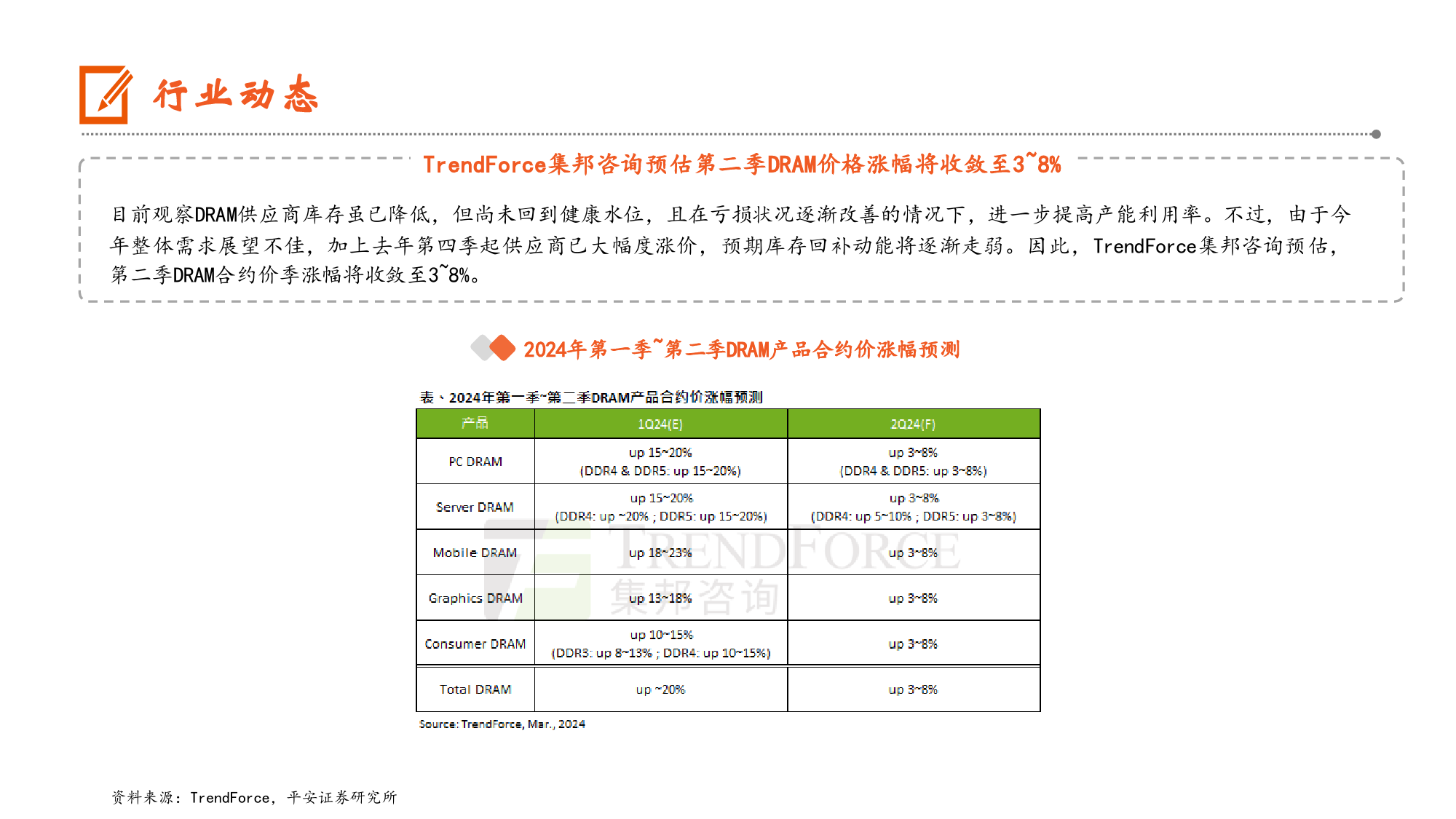

证券研究报告第二季DRAM价格涨幅将收敛,24年中国PC市场将迎来反弹电子行业强于大市(维持)平安证券研究所TMT团队分析师:付强S1060520070001(证券投资咨询)徐碧云S1060523070002(证券投资咨询)XUBIYUN372@pingan.com.cn邮箱:FUQIANG021@pingan.com.cn2024年3月31日请务必阅读正文后免责条款核心摘要行业要闻及简评:1)TrendForce集邦咨询预估,第二季DRAM合约价季涨幅将收敛至3~8%。2)TechInsights可穿戴设备研究服务指出,预计2024年,全球智能手表的销量将达到9100万台,同比增长5%;2025年增长率将进一步上升至近8%,到2026年将保持在7%以上,然后在预测期结束时放缓。3)根据Canalys预测,2024年中国PC(个人电脑)(不含平板电脑)市场将迎来反弹,同比增长达到3%,2025年增长10%。一周行情回顾:本周,半导体行业指数出现下跌,周跌幅为5.84%,跑输沪深300指数5.63个百分点;2023年年初以来,半导体行业指数下跌18.06%,跑输沪深300指数9.43个百分点。该指数所在的申万二级行业中,本周半导体行业指数表现相对较差。投资建议:我们认为当前消费电子有所回暖,半导体国产化进程持续推进,此外,AI带来的算力产业链也将持续受益,半导体行业当前处于周期筑底阶段,待下游行情复苏,将推动半导体新一轮上升周期,看好行情复苏及AI算力产业链两条主线。推荐北方华创、中科飞测、华海清科等;关注AI+半导体投资机会,推荐源杰科技、长光华芯。风险提示:1)供应链风险上升。2)政策支持力度不及预期。3)市场需求可能不及预期。4)国产替代不及预期。行业动态TrendForce集邦咨询预估第二季DRAM价格涨幅将收敛至3~8...

发表评论取消回复