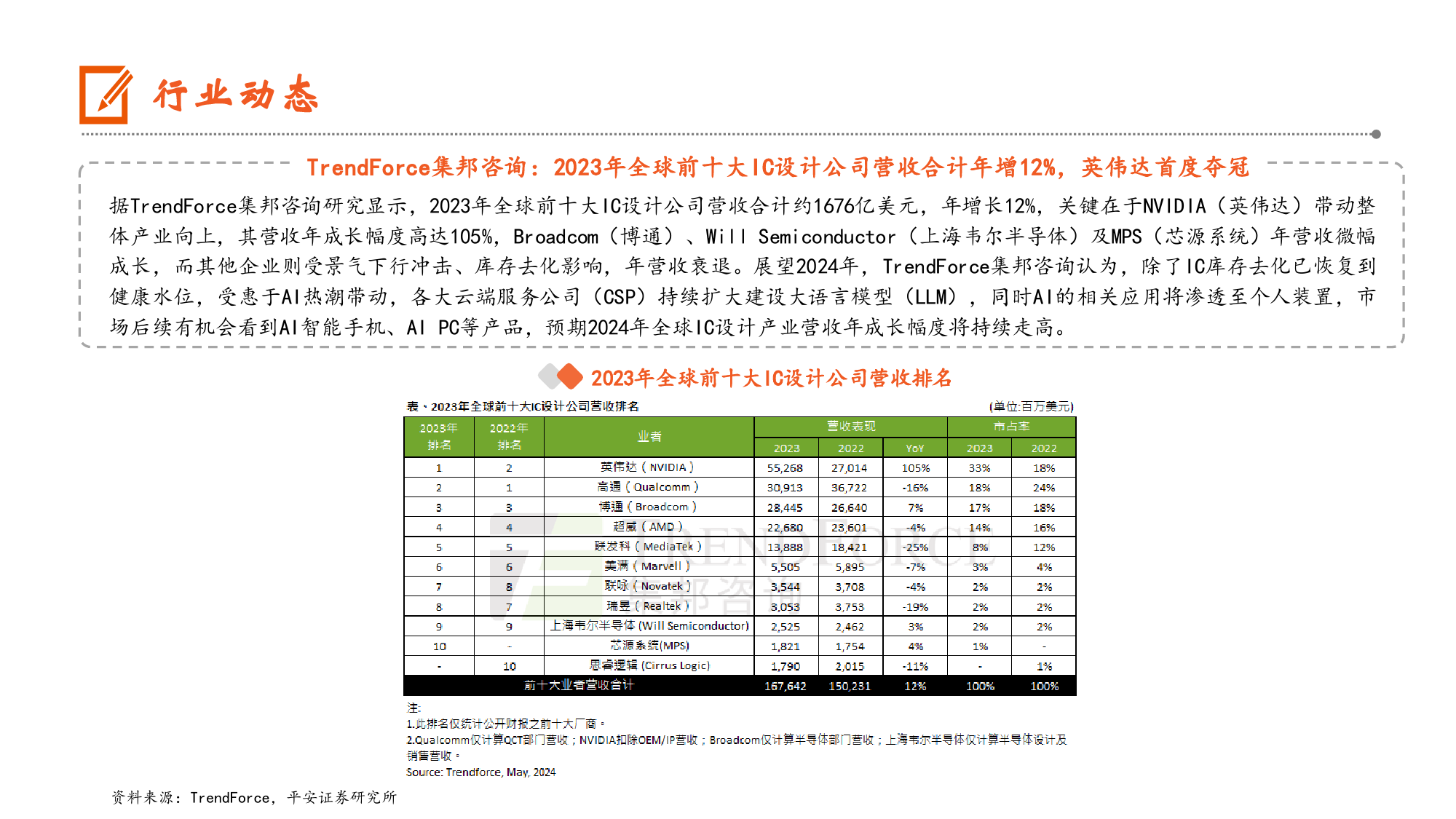

证券研究报告英伟达在23年全球前十大IC设计公司中夺冠,华为重回24Q1中国大陆智能手机销量榜首电子行业强于大市(维持)平安证券研究所TMT团队分析师:付强S1060520070001(证券投资咨询)徐碧云S1060523070002(证券投资咨询)XUBIYUN372@pingan.com.cn邮箱:FUQIANG021@pingan.com.cn2024年5月12日请务必阅读正文后免责条款核心摘要行业要闻及简评:1)据TrendForce集邦咨询研究显示,2023年全球前十大IC设计业者营收合计约1676亿美元,年增长12%,英伟达首度夺冠;2)TrendForce集邦咨询表示2025年HBM价格预计调涨约5~10%,占DRAM总产值预估将逾三成;3)Canalys统计显示2024年Q1中国大陆智能手机市场时隔两年首次回暖,出货量与去年同期持平,达6770万部。华为在历经13个季度后重返榜首,出货量为1170万部,占据了17%的市场份额。一周行情回顾:本周,半导体行业指数呈现下跌趋势,周跌幅为1.14%,跑输沪深300指数2.85个百分点;2023年年初以来,半导体行业指数下跌19.28%,跑输沪深300指数13.98个百分点。该指数所在的申万二级行业中,本周半导体行业指数表现相对较差。投资建议:我们认为当前消费电子有所回暖,半导体国产化进程持续推进,此外,AI带来的算力产业链也将持续受益,半导体行业当前处于周期筑底阶段,待下游行情复苏,将推动半导体新一轮上升周期,看好行情复苏及AI算力产业链两条主线。推荐龙迅股份、鼎龙股份、安集科技、芯动联科等;关注AI+半导体投资机会。风险提示:1)供应链风险上升。2)政策支持力度不及预期。3)市场需求可能不及预期。4)国产替代不及预期。行业动态TrendForce集邦咨询:202...

发表评论取消回复