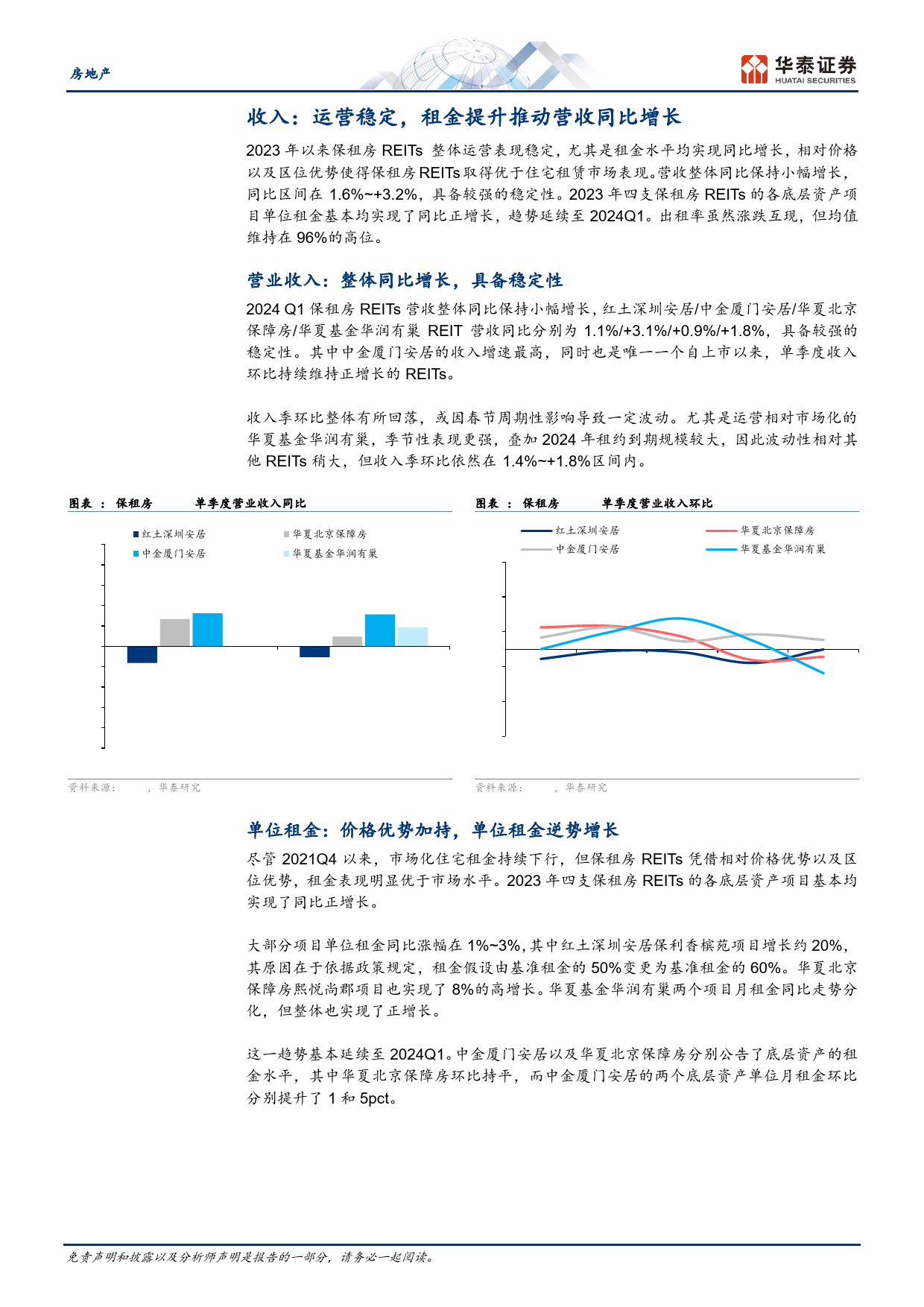

房地产稳健运营构筑估值溢价华泰研究专题研究房地产开发增持(维持)2024年5月07日│中国内地房地产服务增持(维持)保租房REITs2023年年报及2024年一季报综述:稳健运营构筑估值溢价研究员陈慎根据保租房REITs发布的2023年年报以及2024年一季报,在市场化租金SACNo.S0570519010002仍在寻底的背景下,保租房REITs仍超额完成首发时对2023年收入、可分SFCNo.BIO834chenshen@htsc.com配金额等预测目标,租金价格优势以及C端刚需定位构成了保租房REITs+(86)2128972228稳定运营的基石,进而对其估值起到支撑作用。我们看好保租房REITs稳健运营的持续性,考虑到派息稳定性,叠加目前3.8%~4.8%的股息率,我们研究员刘璐认为保租房REITs具备配置价值。SACNo.S0570519070001SFCNo.BRD825liulu015507@htsc.com收入:运营稳定,租金提升推动营收同比增长+(86)21289722182023年以来保租房REITs整体运营表现稳定,尤其是租金水平均实现同比增长,相对价格以及区位优势使得保租房REITs取得优于住宅租赁市场表研究员林正衡现。营收整体同比保持小幅增长,同比区间在-1.6%~+3.2%,具备较强的稳SACNo.S0570520090003定性。2023年四支保租房REITs的各底层资产项目单位租金基本均实现了SFCNo.BRC046linzhengheng@htsc.com同比正增长,趋势延续至2024Q1。出租率则略有分化。2023年末,出租+(86)2128972087率同比变化幅度区间为-2.3~+4.3pct。2024Q1出租率的变化区间为-2.9~+2.7pct,出租率虽然涨跌互现,但均值维持在96%的高位,收缴率方联系人陈颖面,2023年末区间为98.6%~100%,2024Q1略降,但均在95%以上。SACNo.S0570122050022chenying019881@htsc.com...

发表评论取消回复