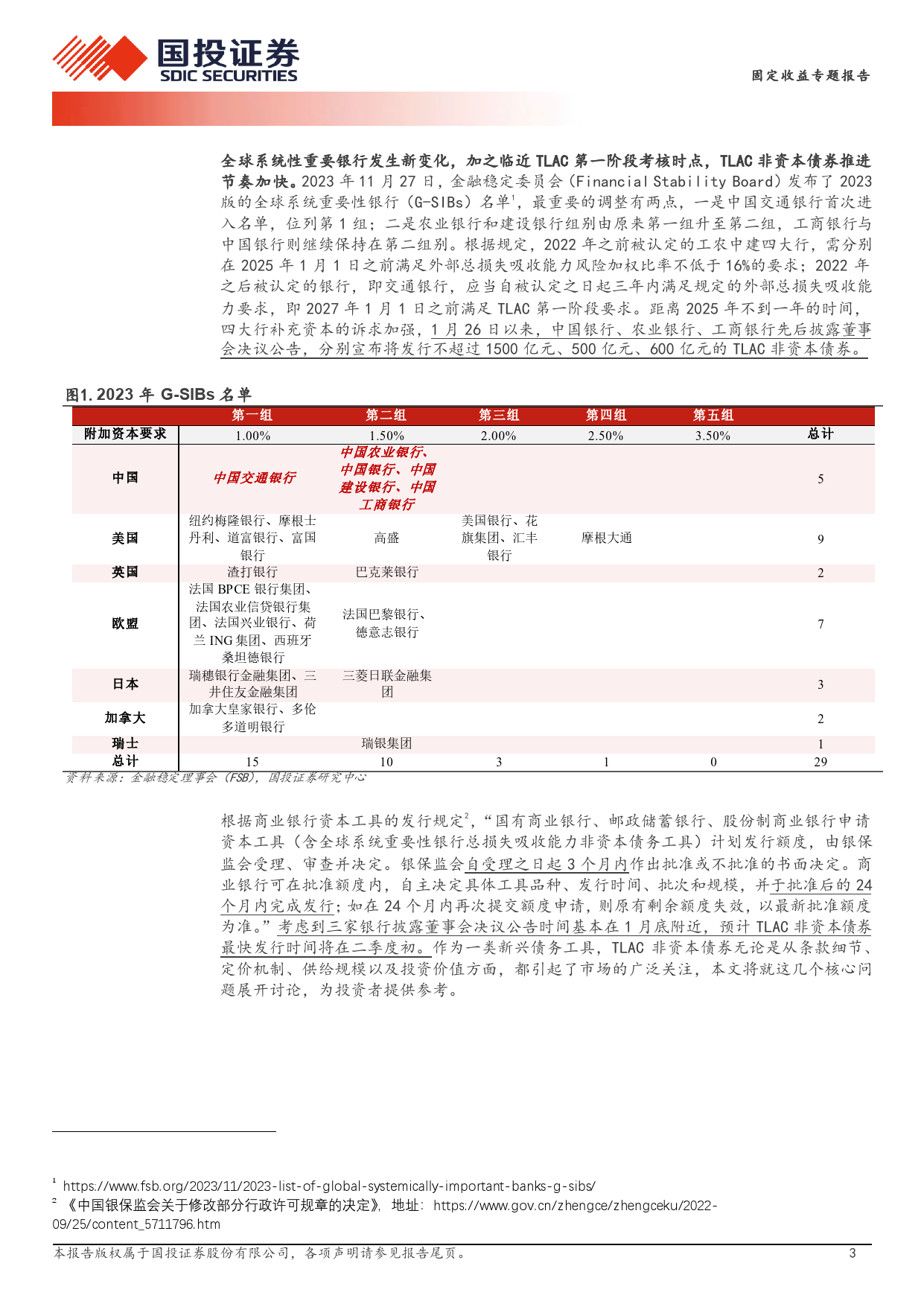

2024年03月24日专题报告TLAC非资本债券三个核心问题讨论证券研究报告全球系统性重要银行发生新变化,加之临近TLAC第一阶段考核时点,TLAC非资本债券推进节奏加快。1月26日以来,中国银行、农业银行、工商银行先后披露董事会尹睿哲分析师决议公告,分别宣布将发行不超过1500亿元、500亿元、600亿元的TLAC非资本债券,预计TLAC非资本债券最快发行时间将在二季度初。作为一类新兴债务工具,TLAC非资SAC执业证书编号:S1450523120003本债券无论是从条款细节、定价机制、供给规模以及投资价值方面,都引起了市场的广泛关注,本文将就这几个核心问题展开讨论,为投资者提供参考。李豫泽分析师讨论一:TLAC非资本债发行细节及定价。首先,可以明确的是,我国TLAC非资本债SAC执业证书编号:S1450523120004主要采用合同式后偿的条款,受偿顺序在一般商金债之后,优于二级资本债和永续债。其次,在发行期限方面,我国TLAC非资本债券发行期限或以3年至5年为主,短于国1外TLAC债和国内二永债。定价上,TLAC非资本债券或介于一般商金债与二级资本债之间,且更接近后者。近两年以来,五大行3年期一般商金债发行利率基本处于2.5%-2.8%之间,“5+5”二级资本债发行利率基本在接近3.3%的位置,若TLAC非资本债券发行期限在3年至5年,预计其定价可能将在2.9%-3.1%,与二级资本债价差10BP至20BP。讨论二:今年TLAC非资本债潜在供给规模有多少?在考虑TLAC债的潜在供给规模之前,我们需要先厘清TLAC达标路径,一是降低风险加权资产,二是通过发行TLAC工具(包括二级资本债、永续债、TLAC非资本债券等)补充资本缺口,三是充分利用存款保险基金等扣除项因...

发表评论取消回复