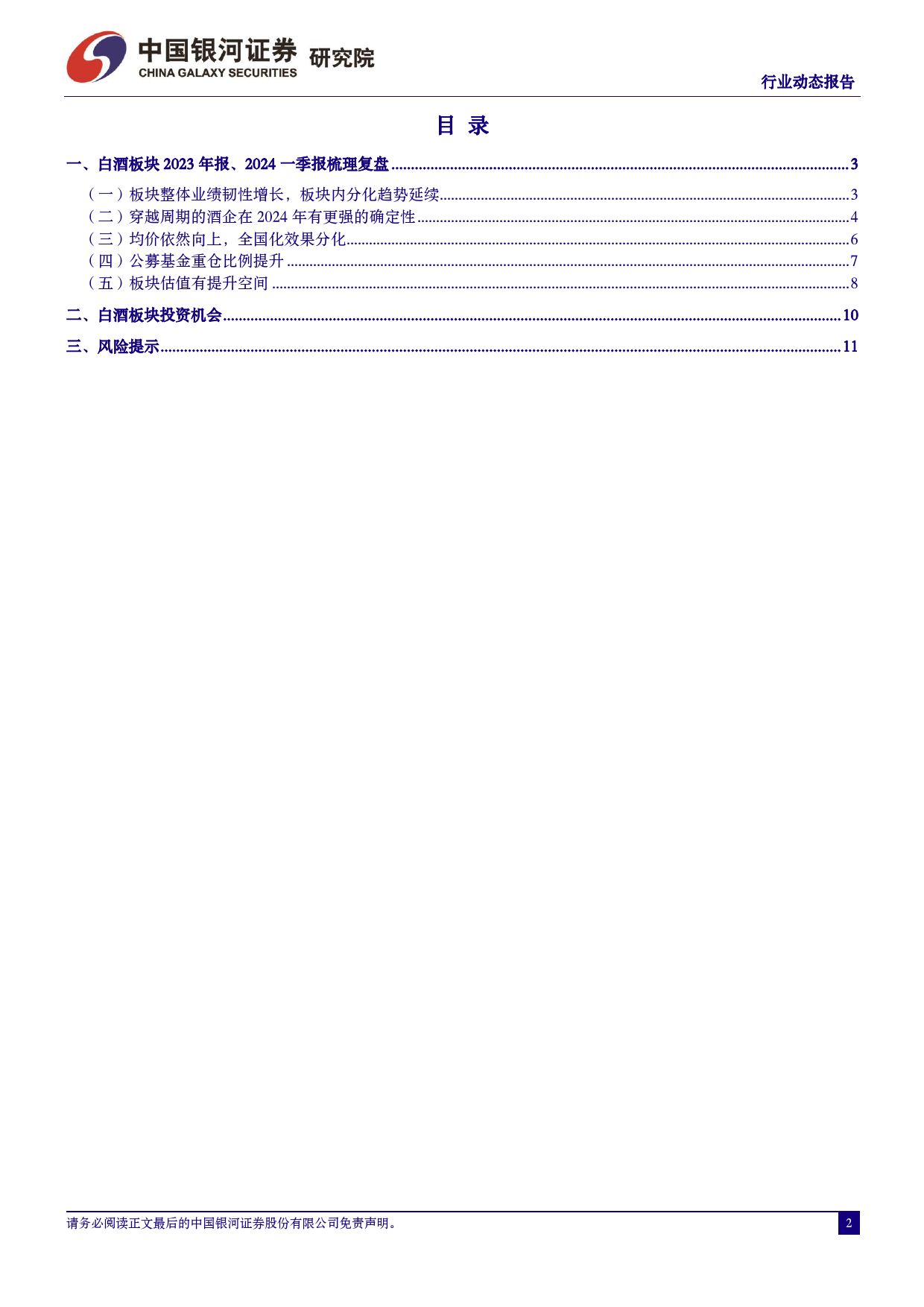

行[Ta业ble动_He态ad报er]告●白酒Ⅱ2024年05月09日[Table_Title][Table_IndustryName]现阶段板块机会大于风险白酒Ⅱ--白酒板块2023A&24Q1业绩总结和投资机会梳理[Table_InvestRank]核心观点:推荐(维持)[⚫Table白_S酒u行mm业a基ry]本面在弱周期底部磨底,基本面变化并不快,整体业绩增长呈线性分析师[刘Ta来b珍le_Authors]趋势。因此2023年报、2024年一季报中披露的信息还是可以告诉我们行业过去和当前所处状态的更多信息,并基于此对未来一段时间的行业发展和投资:021-20252647机会做出合理推演。复盘梳理下来,我们的结论::liulaizhen_yj@chinastock.com.cn分析师登记编码:s0130523040001⚫预计2024年业绩增长确定性较强。2022年以来板块整体业绩保持了稳健的增长,增长韧性较强,营收和利润同比增速均在15%+。从白酒企业十四五规研究助理韩勉划角度,我们预计高端、部分次高端和区域酒企在2024年业绩增长确定性较强。同时我们认为2024-2025年将维持稳定的增速,而非增速下行趋势。:010-80927653:hanmian_yj@chinastock.com.cn⚫预计出厂端的均价表现仍然向上。来自于:1)去年11月至今年,高端和次高端陆续提升了出厂价。价格的提升和传导将修复渠道利润。2)次高端和区相对沪深300表现图沪深300域酒企的产品销售以放量为主,但在压力较大的2023年多数企业依然实现了产品均价的提升。我们认为2024年部分次高端和区域酒企吨价仍将保持提升,[Table_Chart]主要来源于产品结构进一步优化。白酒Ⅱ⚫全国化扩张效果分化。区域酒企全国化扩张的工作仍然在持续推进,但全国10%化扩张效果分化。2023年多数酒企省内表现...

发表评论取消回复