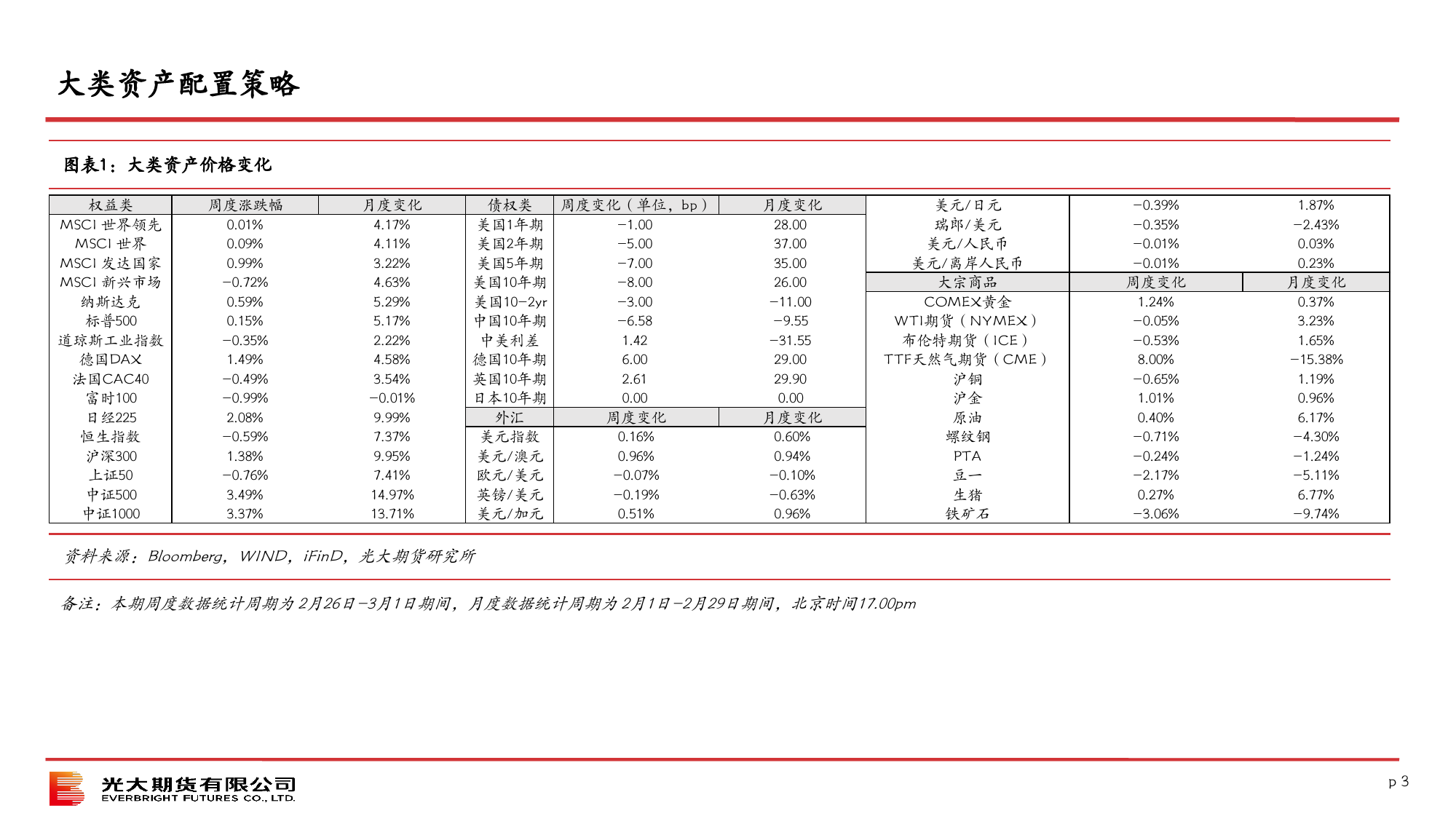

光期研究大类资产策略月报(3月)宏观金融组2024年3月3日光大证券2020年半年度业绩1EVERBRIGHTSECURITIES摘要大类资产配置:关注美联储对于BTFP计划的后续操作1.海外宏观:欧美央行降息预期持续回调(1)1月美国核心PCE物价指数环比增速由12月的0.2%加快至0.4%,创近一年来最大增幅,仍符合市场预期。相比早前公布的美国1月CPI和PPI超预期增长,本次PCE虽然也高于美联储的通胀目标2%,但并未再次体现通胀超预期升温,既证明了联储的观望态度合理,又缓和了投资者对联储将高利率保持更久、甚至可能再加息的担忧,保持了6月降息的可能性。目前CMEfedwatch利率观察工具和彭博WIRP工具数据显示,6月降息的概率超过50%。(2)欧央行会议纪要指出,欧央行官员认为过早降息比过度紧缩更加危险,如果经济活动比预期更强劲、工资增长加速或出现新的通胀压力,央行可能需要重新收紧政策。最新数据显示交易员下调欧央行的降息幅度至75个基点以下。2.大类资产表现:月度表现上:美股>原油>美元>黄金>美债。美国经济增长超预期,使得美联储降息预期快速回调,推动美债收益率持续上行;美联储主动干预,美元融资市场保持稳定;欧美经济数据保持强劲且科技公司财报亮眼,权益市场风险偏好回暖,全球股指多数上行;美元指数延续反弹走势,其他货币对美元普遍承压;红海局势加剧叠加需求预期扰动,国际原油价格宽幅震荡;避险需求支撑作用走弱,叠加美元指数走强对黄金价格形成压力。(1)债市方面,随着海外降息预期降温,美债收益率快速反弹,对全球流动性敏感资产形成压力。美债10/2年期国债利差由2月初的-33个基点小幅扩张至-39个基点左右,美债收益率...

发表评论取消回复