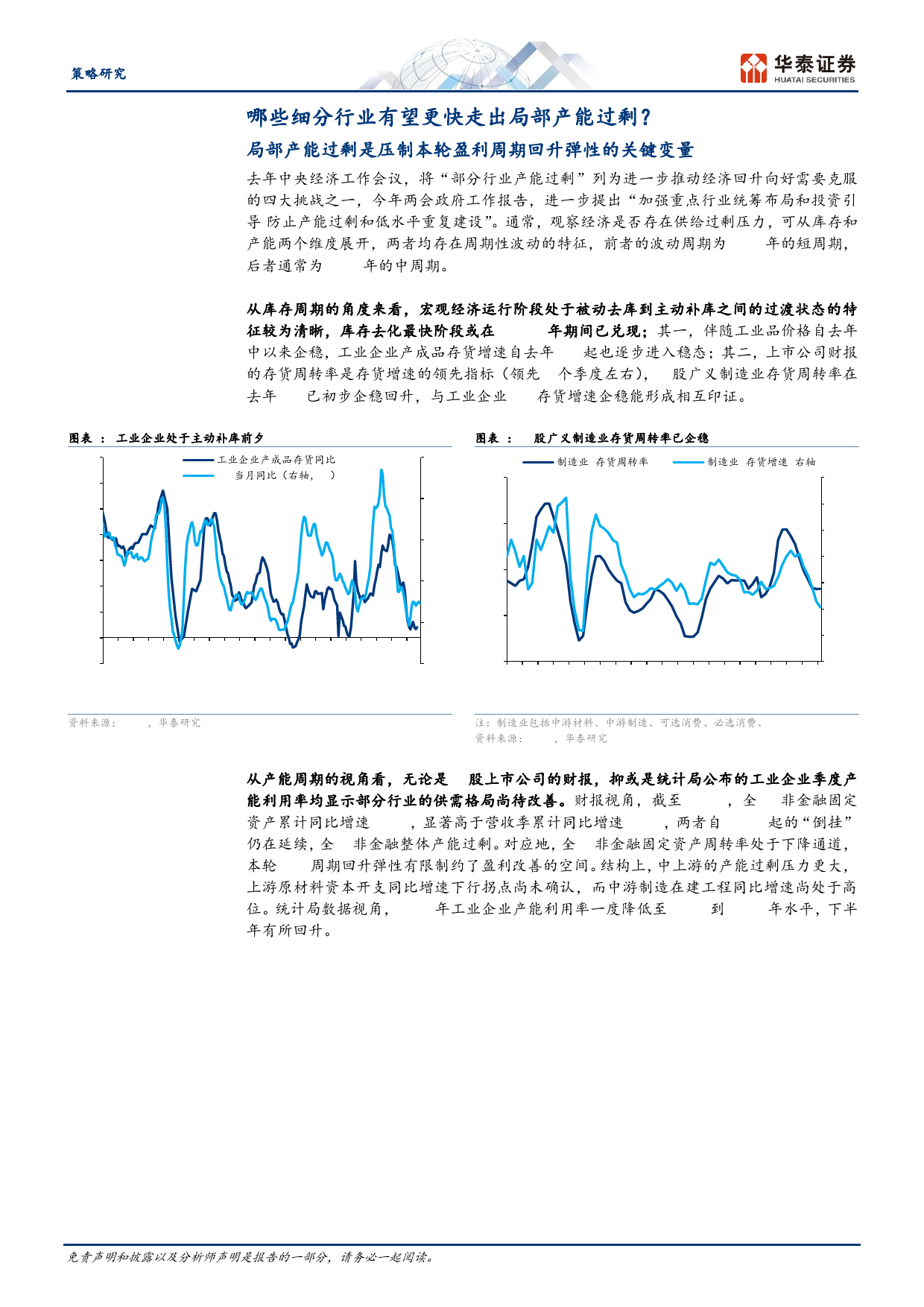

策略哪些细分行业有望率先走出产能过剩华泰研究研究员王以2024年4月09日│中国内地SACNo.S0570520060001wangyi012893@htsc.com专题研究SFCNo.BMQ373+(86)2128972228哪些细分行业有望率先走出产能过剩?联系人孙瀚文去年中央经济工作会议和今年政治局会议,均将“部分行业产能过剩”列为SACNo.S0570122040006进一步推动经济回升向好需要克服的挑战之一。总结过往不同行业产能出清sunhanwen@htsc.com的代表性案例,我们认为:1)产能过剩主导因素有需求侧和供给侧差异,+(86)2128972228行业内企业亏损情况和资本开支是观测产能出清的有效信号,当前化纤、化药、家电、电池、能源金属、服装家纺、造纸、元件、光学光电、消费电子联系人方正韬等产能有望率先出清;2)产能过剩后行业的估值收缩与市场集中度相关,SACNo.S0570122050097市场集中度越高,产能过剩时期估值底越高,当前集成电路封测、面板、锂、fangzhengtao@htsc.com锂电隔膜、风电零部件估值或已充分定价供给侧压力,存在修复机会。+(86)2128972228产能利用率下行的主导因素有需求侧和供给侧的差异以2017-2019年和2021年两个产能周期高位的利用率作为基准,当前产能利用率低于理想水平的行业多集中在中下游,包括建材、电气设备、电子、医药、食品饮料,可以分为两类:1)需求侧主导,即产能利用率回落,主因需求侧营收偏弱,供给侧产能建设和投放的压力实际并不大,如建材等;2)供给侧主导,即产能利用率回落,主因供给侧产能建设和转固的压力较大,如电新、电子等;对于上述行业,由于供给侧通常是慢变量,“二阶导”的边际变化更为重要,资本开支长期负增长,本轮在...

发表评论取消回复