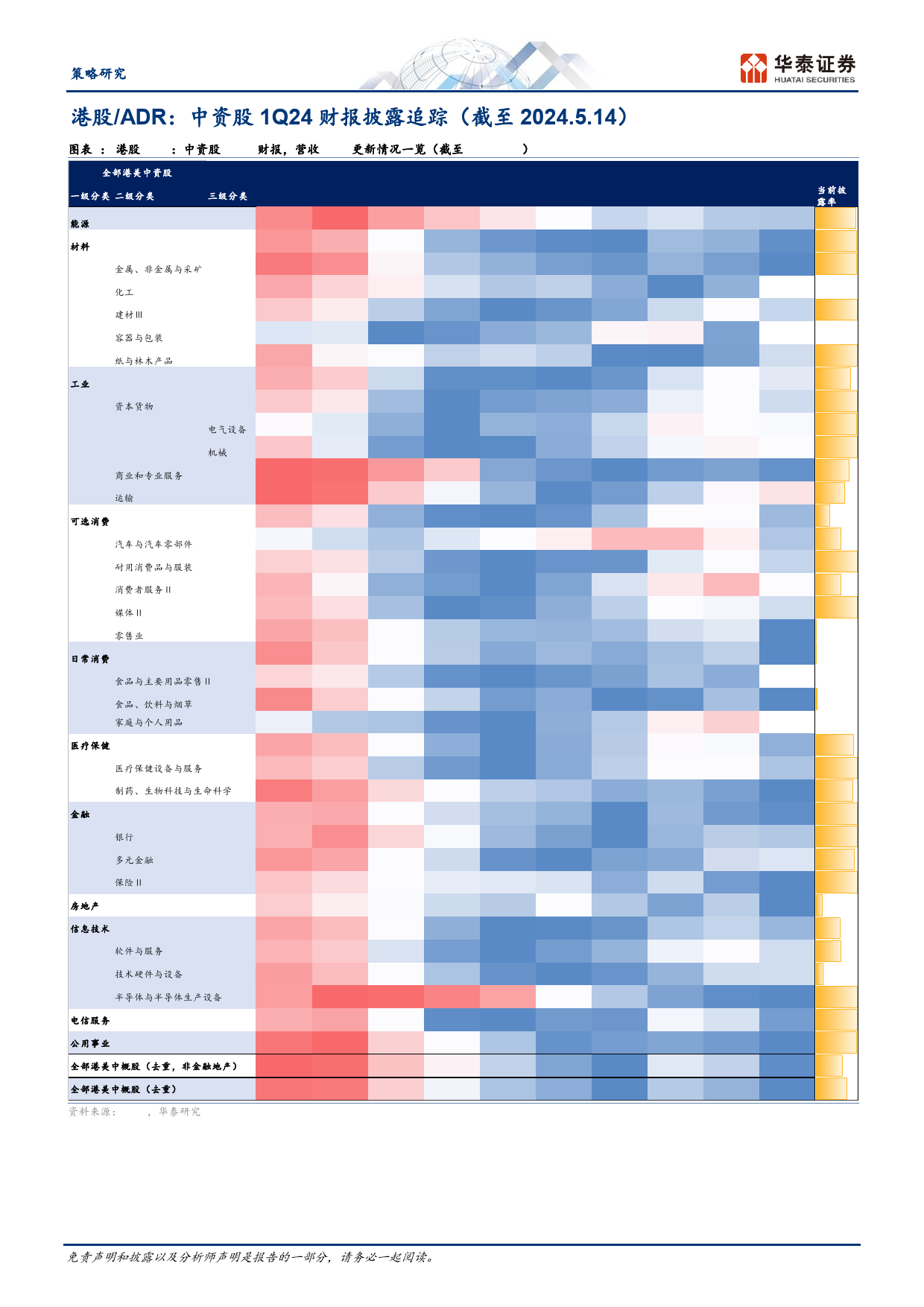

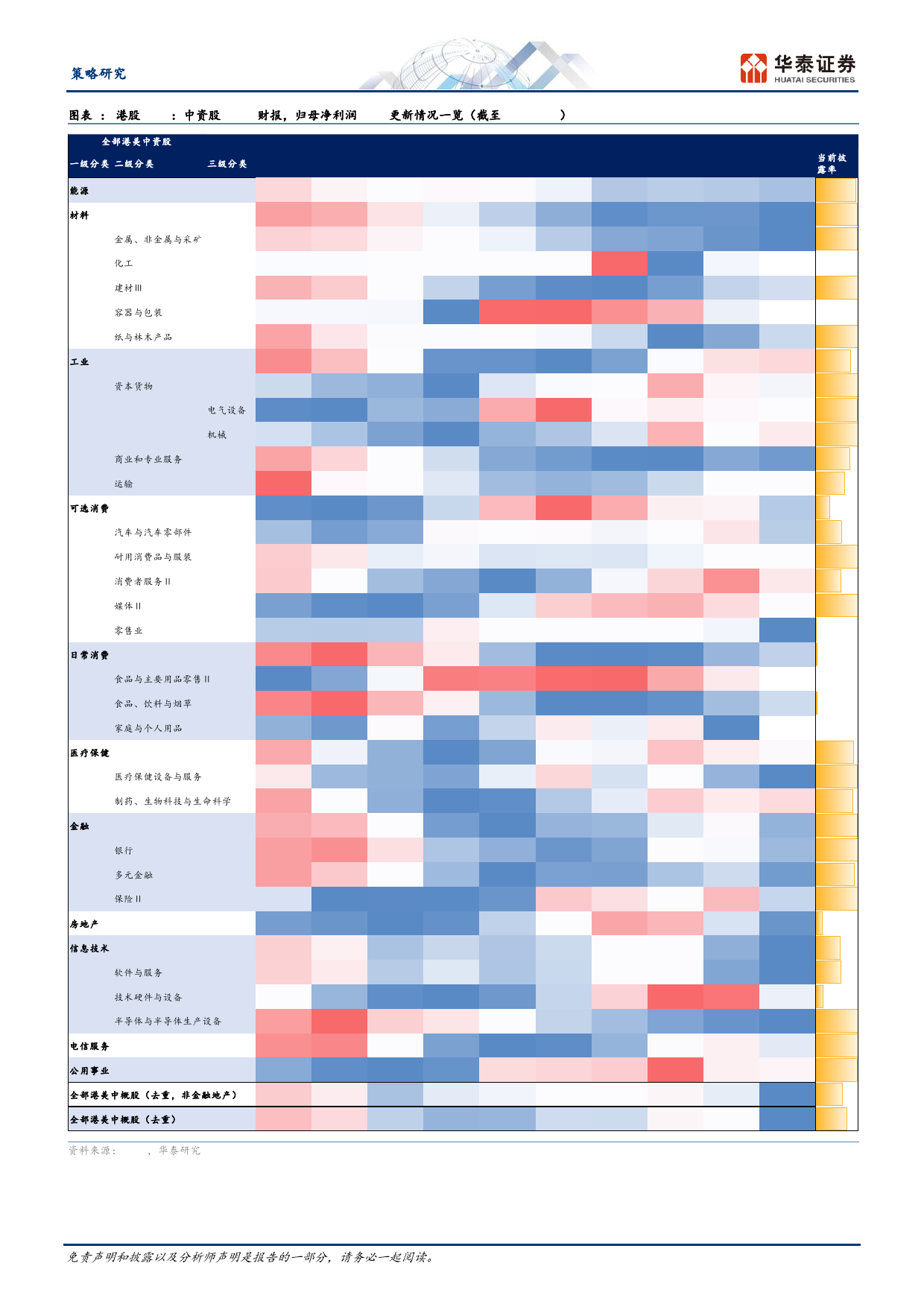

策略港股/ADR:中资股1Q24财报披露追踪(一)华泰研究研究员王以2024年5月14日│中国内地SACNo.S0570520060001wangyi012893@htsc.com专题研究SFCNo.BMQ373+(86)2128972228新旧经济业绩剪刀差上行,挖掘需求韧性的红利和具备景气的互联网联系人张典截至24.5.14港股/ADR中资股一季报市值披露率约为74%(占季报股票SACNo.S0570123030057池),其中旧经济披露率较高,新经济正开启披露。我们将持续追踪一季报zhangdian@htsc.com情况。结构视角,红利板块可关注动态股息率或提升的电信和净利率或改善+(86)2128972228(涨价)的公用;对于互联网,软件与服务权重股部分已公布的财报超市场预期、结合23年报,具备供给优势的软件与服务行业或可关注潜在分红/回购规模提升的可能。对于医药,部分创新药权重股的产品周期或推动制药业利润持续增长,与23年报利润率、存货周转率改善和近期医药景气数据或交叉验证。配置建议:挖掘有需求韧性的红利细分行业和具备景气的互联网。当前披露率下旧经济营收和利润在1Q24或承压、新经济或相对占优截至24.5.14港股/ADR中资股一季报市值披露率约为74%(占季报股票池)、非金融地产部门约64%,结构上旧经济披露率较高、新经济正逐渐开启披露。总体来看,当前披露结构下海外中资股一季报营收和利润仍承压,商品价格在1Q24较低拖累能源、材料为主的非金融地产部门或是主因,金融部门则获有投资性损益因素影响。新经济方面,软件与服务(含互联网游戏)部分权重股已公布的财报超市场预期,扣非净利润视角下或指引盈利回升,景气数据亦交叉验证。结合23年报中能源和材料扣非净利润TTM增速皆负、而下游行业广泛...

发表评论取消回复