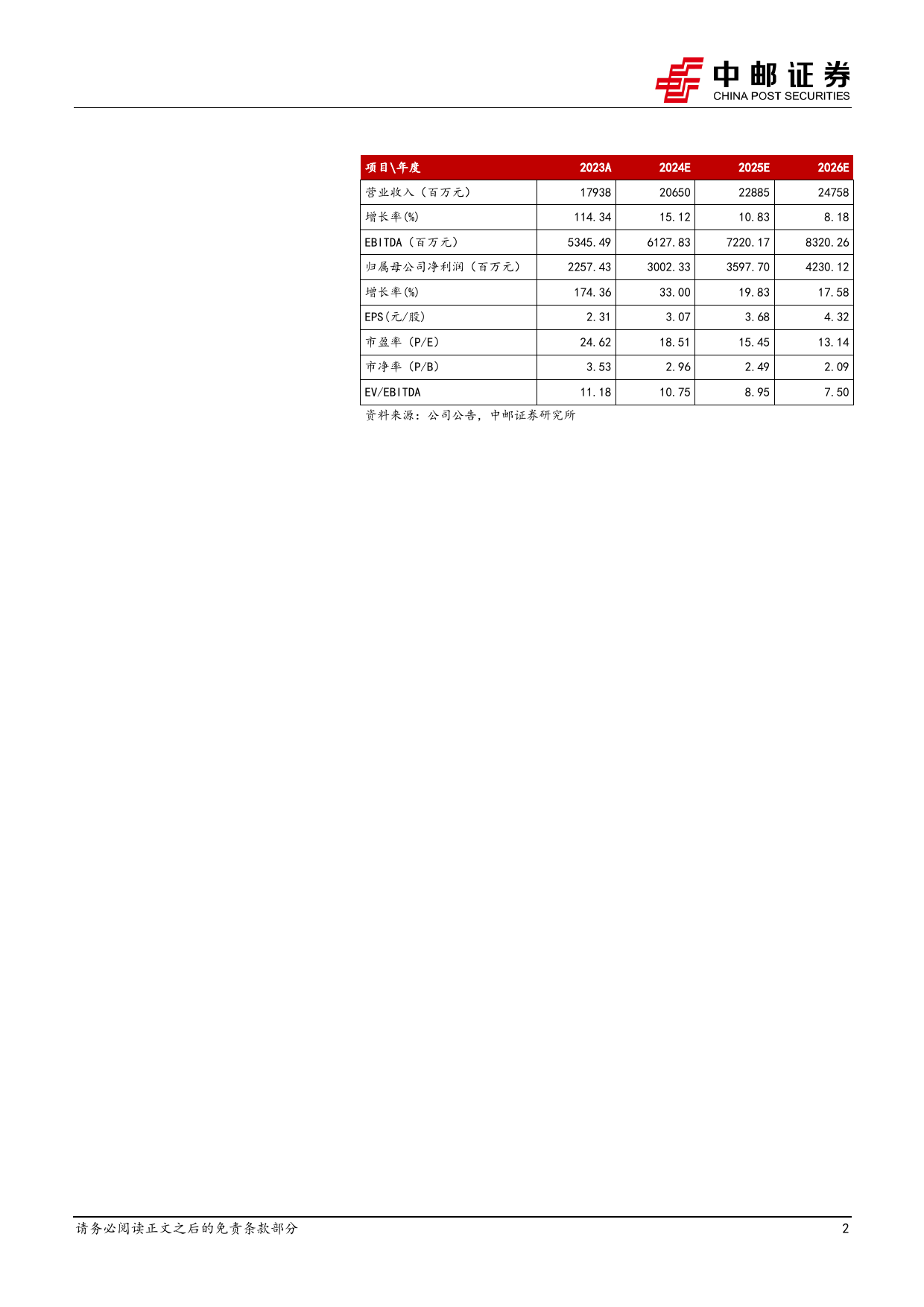

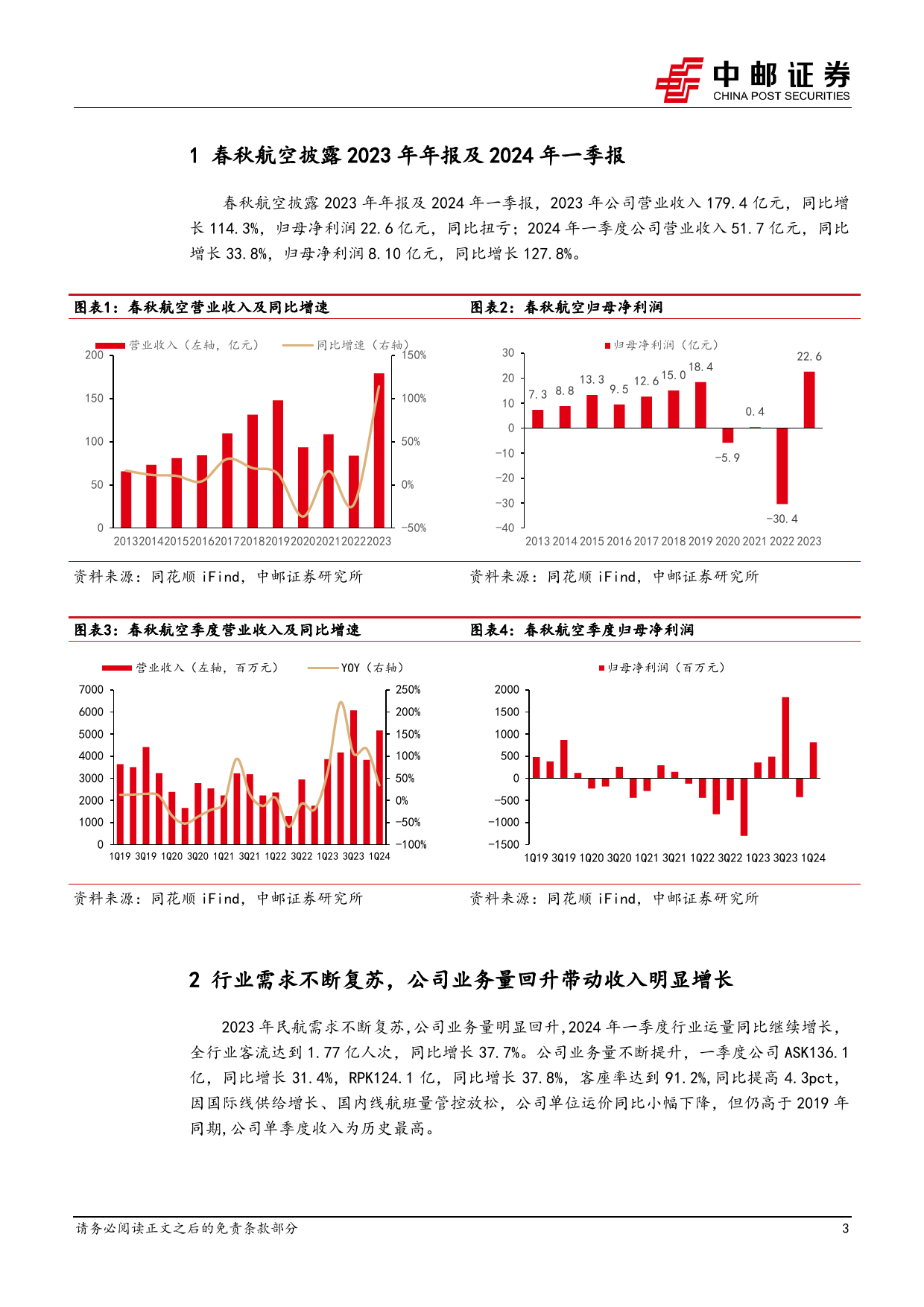

证券研究报告:交通运输公司点评报告2024年5月5日股票投资评级春秋航空(601021)买入维持业绩符合预期,盈利能力保持领先个股表现⚫春秋航空披露2023年年报及2024年一季报1%2023-07春秋航空交通运输春秋航空披露2023年年报及2024年一季报,2023年公司营业-2%收入179.4亿元,同比增长114.3%,归母净利润22.6亿元,同比扭-5%2023-092023-122024-022024-04亏;2024年一季度公司营业收入51.7亿元,同比增长33.8%,归母-8%净利润8.10亿元,同比增长127.8%。-11%-14%⚫行业需求不断复苏,公司业务量回升带动收入明显增长-17%-20%2023年民航需求不断复苏,公司业务量明显回升,2024年一季-23%度行业运量同比继续增长,全行业客流达到1.77亿人次,同比增长37.7%。公司业务量不断提升,一季度公司ASK136.1亿,同比增长2023-0531.4%,RPK124.1亿,同比增长37.8%,客座率达到91.2%,同比提高4.3pct,因国际线供给增长、国内线航班量管控放松,公司单位运价资料来源:聚源,中邮证券研究所同比小幅下降,但仍高于2019年同期,公司单季度收入为历史最高。公司基本情况⚫成本管控持续发力,一季度单位扣油成本低于19年同期最新收盘价(元)56.79因业务量大幅增长,公司营业成本同比明显增长,但随着公司降本增效持续发力,一季度单位ASK非油成本已经降低至0.195元,低总股本/流通股本(亿股)9.79/9.79于2019年同期,随着公司飞机利用效率的进一步修复,单位成本仍有下降空间。总市值/流通市值(亿元)556/556⚫费用率走低,盈利能力保持领先52周内最高/最低价63.07/47.43随着公司业务逐步恢复至常态运营,2023年及2024年公司各项资产负债率(%)64.4%...

发表评论取消回复