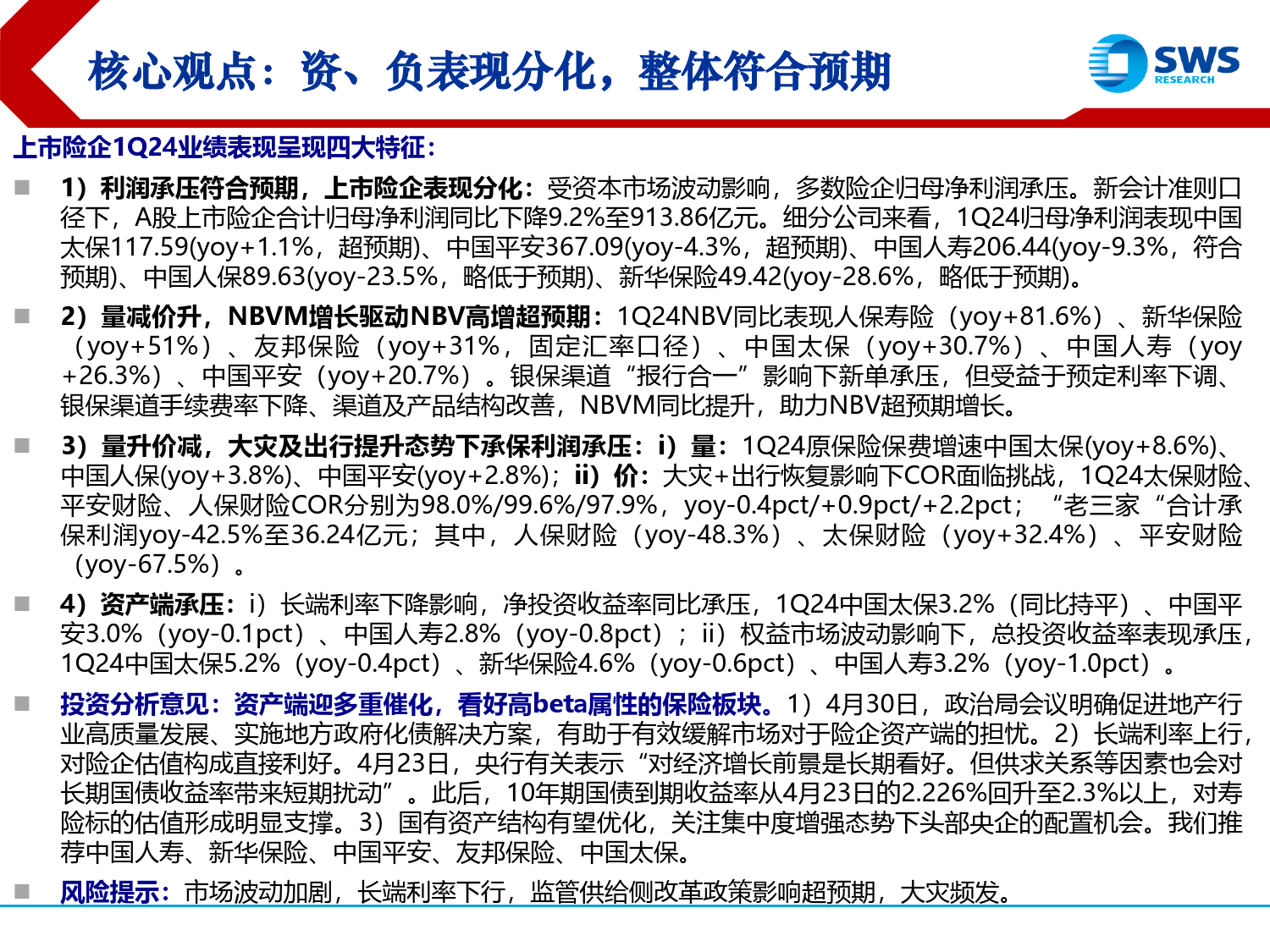

负债端拐点进一步夯实,关注高beta属性显现——保险行业2024年一季报业绩综述证券分析师:罗钻辉A0230523090004孙冀齐A02305231100012024.5.7核心观点:资、负表现分化,整体符合预期上市险企1Q24业绩表现呈现四大特征:◼1)利润承压符合预期,上市险企表现分化:受资本市场波动影响,多数险企归母净利润承压。新会计准则口径下,A股上市险企合计归母净利润同比下降9.2%至913.86亿元。细分公司来看,1Q24归母净利润表现中国太保117.59(yoy+1.1%,超预期)、中国平安367.09(yoy-4.3%,超预期)、中国人寿206.44(yoy-9.3%,符合预期)、中国人保89.63(yoy-23.5%,略低于预期)、新华保险49.42(yoy-28.6%,略低于预期)。◼2)量减价升,NBVM增长驱动NBV高增超预期:1Q24NBV同比表现人保寿险(yoy+81.6%)、新华保险(yoy+51%)、友邦保险(yoy+31%,固定汇率口径)、中国太保(yoy+30.7%)、中国人寿(yoy+26.3%)、中国平安(yoy+20.7%)。银保渠道“报行合一”影响下新单承压,但受益于预定利率下调、银保渠道手续费率下降、渠道及产品结构改善,NBVM同比提升,助力NBV超预期增长。◼3)量升价减,大灾及出行提升态势下承保利润承压:i)量:1Q24原保险保费增速中国太保(yoy+8.6%)、中国人保(yoy+3.8%)、中国平安(yoy+2.8%);ii)价:大灾+出行恢复影响下COR面临挑战,1Q24太保财险、平安财险、人保财险COR分别为98.0%/99.6%/97.9%,yoy-0.4pct/+0.9pct/+2.2pct;“老三家“合计承保利润yoy-42.5%至36.24亿元;其中,人保财险(yoy-48.3%)、太保财险(yoy+32.4%)、平安财险(yoy-67.5%)。◼4)资产端承压:i)长端利率下降影响,净...

发表评论取消回复